看汽車零部件廠商的10年沉浮

2021/07/22

全球排名前10的汽車零部件廠商的營業收入相比環保政策全面啟動的2000年度翻了一番。歐洲企業的增長顯著,排在首位的德國博世達到2.3倍,居第3位的德國採埃孚(ZF)達到6.6倍。通過併購(M&A)取得電動化所需技術的大型供應商的存在感提高。

|

日本經濟新聞(中文版:日經中文網)根據QUICK FactSet的數據等分析了全球排名前10的汽車零部件廠商的營業收入。將最近的2020年度與歐洲、日本等全面啟動廢氣排放規定的2000年度進行了比較。

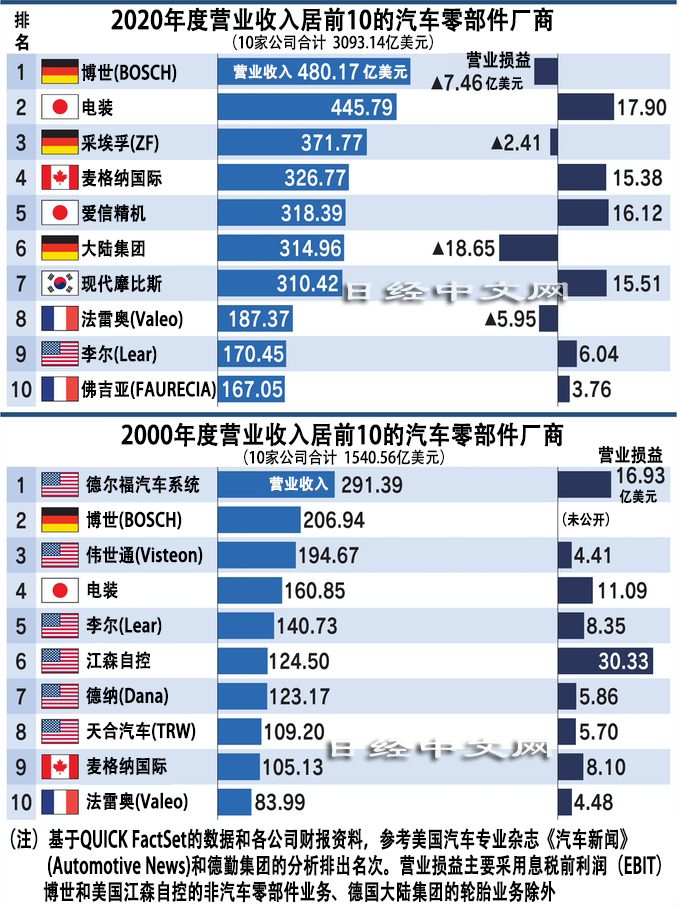

2020年度前10家廠商的營收合計約為3100億美元,與2000年度相比增至約2倍。自2016年度超過2倍以來,一直呈擴大趨勢,但受新冠疫情影響,2019年度起下降逾1成。

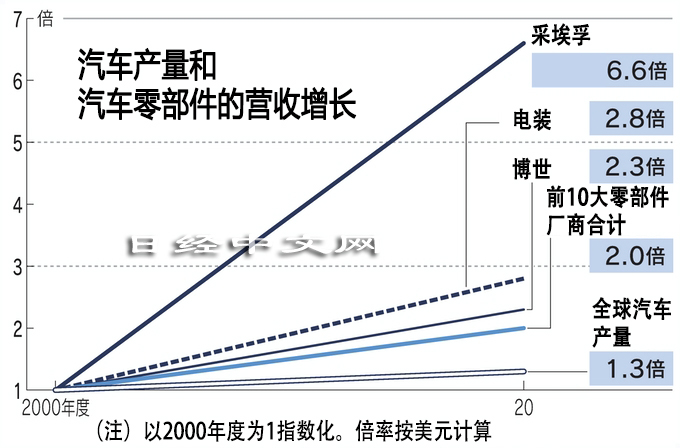

不過,零部件廠商的規模擴大仍很明顯。2020年度的全球汽車産量為7810萬輛,與2000年度的5840萬輛相比僅增長3成。即便是沒有受到新冠疫情影響的2019年度(9180萬輛)也僅增長6成。

|

2020年度的營收首位是博世,達到480億美元(除非汽車相關業務)。與2000年度相比達到2.3倍。第2位的日本電裝為2.8倍,而第3位的採埃孚為6.6倍。

按國家觀察前10家的面孔,興衰沉浮顯而易見。美國企業從2000年度的6家減為2020年度的1家。據德勤集團等的調查數據,在前50家中,2000年度曾達到21家的美國企業到2020年度減少至8家。

在2001年的美國「9·11」恐怖事件後,美國市場陷入低迷,2009年美國通用汽車(GM)和美國克萊斯勒破産。大型零部件廠商也受到影響,2000年度排在首位的美國德爾福汽車系統(Delphi Automotive Systems)2005年破産,美國德納(Dana)和美國偉世通(Visteon)也步其後塵。

|

| 2020年度營收排名第一的德國博世(資料) |

另一方面,崛起的是歐洲企業。在前50家企業中,歐洲企業從17家增至20家。在2020年度的前10中佔據半壁江山。背後存在著眼於純電動汽車(EV)和自動駕駛等電動化的併購。

曾經是變速箱企業的採埃孚就是典型。該企業2015年斥資135億美元收購在安全系統方面具有優勢的美國天合汽車集團 (TRW automotive),轉型為綜合零部件廠商。不含輪胎的零部件業務規模增至7倍的德國大陸集團(Continental AG)通過併購獲得了感測器和軟體技術。法國佛吉亞(Faurecia)2019年將車載導航系統大型企業歌樂(Clarion)納入旗下。

由於2015年德國福斯的廢氣檢測造假問題被曝光以及環保政策的強化,歐洲企業正加快轉向純電動汽車。博世2020年向電動化領域投入6億美元。2018年收購了美國網約車企業。2019年又將與德國戴姆勒的馬達合資公司變為全資子公司。

大眾和豐田等一部分汽車廠商的規模擴大也産生影響。這些汽車廠商在中國和北美等市場擴大銷量,電裝等日本零部件廠商也因此增加了交易。

不過,從營業損益來看,2020年度4家歐洲企業出現虧損。雖然新冠疫情導致汽車銷售低迷,但轉向純電動汽車的投資仍在增加。可見,規模擴大未必帶來盈利性的提高。

在前50家企業中,日本企業的數量在2020年度為13家,較2000年度(11家)有所增加。與此同時,2000年度未入榜的南韓企業和中國企業分別達到5家和2家。

德勤集團的董事柴田信宏指出「在中韓企業提升實力的背景下,著眼於電動化的併購或進一步取得進展」。使感測器等多種零部件組合成套的趨勢也正在擴大。伊藤忠綜研的高級主任研究員深尾三四郎表示,如果供應鏈對大型零部件廠商的依存度提高「汽車廠商將難以在硬體方面形成差異化」。難以應對電動化的中型零部件廠商必將面臨合縱連橫,今後壟斷化有可能加強。

日本經濟新聞(中文版:日經中文網)淺山亮

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。