安川電機凈利潤預計增至2.2倍,中國需求仍強勁

2021/10/09

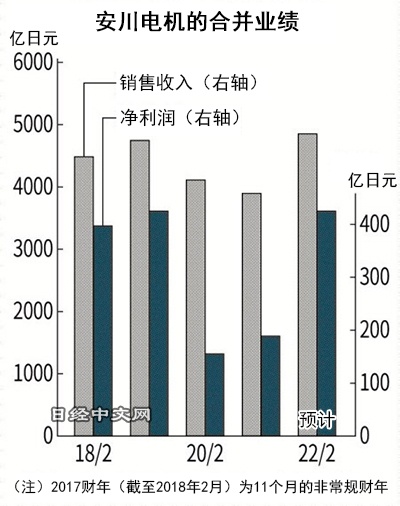

安川電機10月8日宣佈,預計2021財年(截至2022年2月)合併凈利潤(國際會計準則)增至425億日元,是上年的2.2倍。比此前的預期高出15億日元,連續2個季度上調。從預示前景的訂單情況來看,雖然中國經濟放緩等引發擔憂,但最近季度的訂單高於分析師預期。純電動汽車(EV)和半導體等的製造設備需求堅挺,維持在高水準。

|

安川電機預計2021財年銷售收入(相當於營業收入)增長24%,達到4850億日元,營業利潤增至2.1倍的580億日元。分別比此前預期增加250億日元和40億日元。從整個財年的分析師預測平均值(日本Quick Consensus公司)來看,銷售收入為4789億日元,營業利潤為590億日元,凈利潤為428億日元,上調後的數據與市場預測基本相近。

與分析師預期不同的是6~8月的訂單,僅比上季度減少1%。由於中國的季節性因素,與3~5月相比,往年6~8月呈現減少態勢,分析師當中很多聲音預計會減少近1成。

|

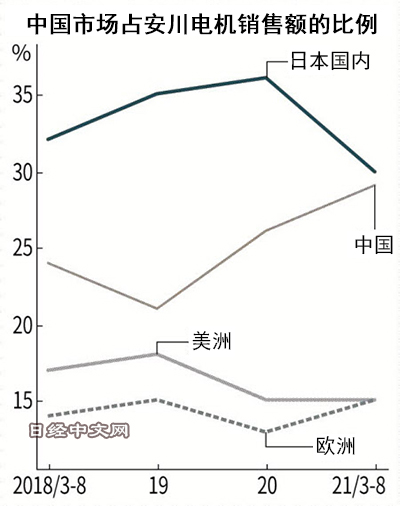

佔安川電機的銷售額近3成的中國的景氣度出現惡化,中國國家統計局發佈的9月製造業採購經理人指數(PMI)為49.6,時隔1年7個月低於50的榮枯線。新車銷量截至8月連續4個月低於上年同月,降幅也在擴大。

儘管如此,安川電機社長小笠原浩在8日的記者會上透露,「訂單在9月和10月初也維持接近最佳狀態的狀況」。全球半導體和電子零部件需求正在推高電機和機器人的洽購。

該公司經營層針對中國市場的強勁勢頭的持續性表示,汽車電動化是不可逆的潮流,雖然新車銷售暫時下滑,但廠商仍在積極引進設備。此外,被稱為「新型基礎設施」的高速通信標準「5G」的基地台和光伏面板等的加工需求也在增加。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

- 日經中文網公眾平臺上線!

HotNews

金融市場

| 日經225指數 | 57639.84 | -10.70 | 02/12 | close |

| 日經亞洲300i | 2697.45 | 10.64 | 02/12 | close |

| 美元/日元 | 152.73 | -0.27 | 02/13 | 07:24 |

| 美元/人民元 | / | close | ||

| 道瓊斯指數 | 49451.98 | -669.42 | 02/12 | 16:55 |

| 富時100 | 10402.440 | -69.670 | 02/12 | close |

| 上海綜合 | 4134.0178 | 2.0329 | 02/12 | close |

| 恒生指數 | 27032.54 | -233.84 | 02/12 | close |

| 紐約黃金 | 5071.6 | 67.8 | 02/11 | close |