美國頁岩氣打擊資源型國家

2013/01/07

|

液化天然氣生産和出口項目「唐古(Tangguh)」位於印度尼西亞東部的新幾內亞島。主導該項目的英國石油巨頭BP於12月26日與印度尼西亞國營電力公司PLN簽署了協議。協議內容是自2013年起,在20年裏每年平均供應120萬噸。

美國優先採購本國産液化氣

本來印度尼西亞生産液化氣是為了出口。雖然自去年起已經開始擴大國內消費,但加快這一趨勢的戰略調整則源於「頁岩氣革命」後的美國企業的變化。唐古産液化氣自2009年起一直向日本、南韓、中國以及美國出口,但由於美國企業向採購本國産天然氣傾斜,美國已經與印度尼西亞政府就部分停止採購唐古産液化天然氣達成了協議。

其背景是美國産天然氣具有很強的價格競爭力。日本等國家以每100萬BTU(英國熱量單位)約17美元的價格進口液化天然氣,但在「頁岩氣革命」後的美國,採購成本已經降至不到4美元。

唐古産液化天然氣也面臨出口價格下滑問題。目前對中國出口價格為每100萬BTU 3.35美元。印度尼西亞政府計劃2013年初向中國派出談判小組,以針對提高液化天然氣出口價格進行磋商,但前景並不樂觀。

重型機械將受到影響

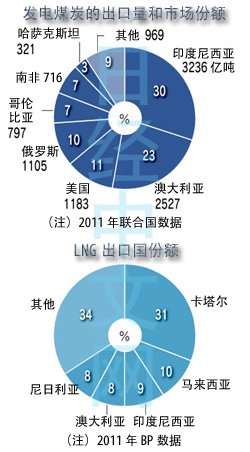

印度尼西亞擁有號稱世界最大出口量的發電用煤炭,而這個領域也將承受沉重打擊。將能源重心轉向天然氣的美國今後將積極出口煤炭,再加上中國經濟增長放緩,亞洲市場的煤炭過剩形勢正日趨加劇。12月的標準煤價格為每噸81.75美元,與創出最近高點的2011年10月的119.24美元相比下降明顯。目前則徘徊在2010年2月以來的最低點附近。

此外,影響還將擴大到其他行業。印度尼西亞的煤炭巨頭相繼縮小了生産和投資計劃,因此礦山用重型機械的銷售陷入了低迷。美國卡特彼勒曾計劃2013年初投資4千~5千萬美元擴建印尼西爪哇省的工廠,但目前已經推遲這一計劃。

|

| 在澳大利亞,今後數年裏大型液化氣開發項目將相繼投入運作圖為東北部正在開發的項目 |

卡達瞄準日本市場

澳大利亞力爭到2020年超過卡達、躍居世界最大液化氣出口國。而目前澳大利亞也將被迫調整戰略。原因在於液化氣價格下行壓力日漸增強,這將給預定今後數年裏投入運作的7個大型液化氣項目造成消極影響。而人工費高漲等原因導致的成本上升將成為另一個消極因素,因此液化氣項目的盈利情況正在急劇惡化。

美國雪佛龍宣佈,澳大利亞西北部海域的「高更(Gorgon)」液化氣項目的設備建設費用增至520億美元,比2009年投資決策階段增加了2成。投入運作時間也從2014年底推遲到了2015年上半年。而英國BG和澳大利亞Santos公司也已先後宣佈擴大開發投入。

卡達正在探討進軍日本等亞洲市場。由於核電站停止運作,日本的液化氣需求大為增加。最近,卡達與泰國簽署了首個液化氣長期供給協議。而俄羅斯也在積極向日本銷售液化氣。(渡邊禎央 雅加達報道)

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

請掃描二維碼,馬上關注!

HotNews

金融市場

| 日經225指數 | 56941.97 | -697.87 | 02/13 | close |

| 日經亞洲300i | 2681.80 | -15.65 | 02/13 | close |

| 美元/日元 | 152.73 | -0.27 | 02/14 | 05:50 |

| 美元/人民元 | 6.9077 | 0.0080 | 02/13 | 17:40 |

| 道瓊斯指數 | 49500.93 | 48.95 | 02/13 | close |

| 富時100 | 10446.350 | 43.910 | 02/13 | close |

| 上海綜合 | 4082.0726 | -51.9451 | 02/13 | close |

| 恒生指數 | 26567.12 | -465.42 | 02/13 | close |

| 紐約黃金 | 5022.0 | 98.3 | 02/13 | close |