日元還會繼續升值嗎?

2016/07/05

在外匯市場上日元匯率處於膠著狀態。6月23日英國全民公投脫歐派取得勝利後,出於避險目的日元迎來買盤,不過之後該趨勢告一段落。但是在全球性推進低利率的背景下,日美之間的利率差出現縮小。這成為日元匯率漸漸被推高的主要原因。

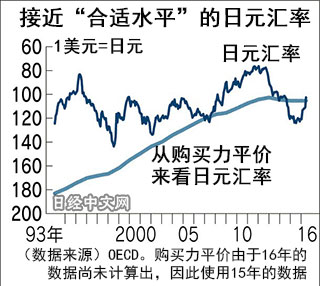

日元匯率在英國公投第2周的6月27日之後,一直在1美元兌103日元左右的水準波動。日元匯率接近基於經濟形勢和物價形勢等計算出的「合適」水準,這也成為日元匯率難以大幅波動的原因。

經濟合作與發展組織(OECD)以基於物價水準等計算匯率合適水準的購買力平價的想法進行了計算,結果認為2015年日元匯率的合適水準為1美元對105日元。在「安倍經濟學行情」下日元出現貶值,2014年甚至低於基於購買力平價計算出的水準。當前日元出現升值,因此有觀點認為日元匯率將進入合適水準範圍。

如果處於均衡點位置,日元匯率的膠著狀態應該將走向長期化。但是這一均衡也有可能出人意外地被輕易破壞。

7月4日上午,日本國內的多位匯率分析師紛紛指出,日美利差大幅縮小,似乎像形成聯動一樣,日元正逐漸升值。

7月1日,美國10年期國債利率為1.378%,創下4年來新低。日美10年期國債的利率差也隨之縮小至近1.6個百分點。日美利差與日元匯率聯動越來越明顯是始於5月左右。剛性需求的投資者開始減少,「如果匯率行情由投機者主導,利差和日元匯率就更易形成聯動」(摩根大通銀行市場調查總部部長佐佐木融)。如果利差縮小,利率收益就會減少,拋售日元買入美元的優勢將消失。

大和證券首席匯率分析師龜岡裕次認為,「利差今後不存在擴大的局面」。當前市場的主題是對全球經濟低迷的擔憂。因中國經濟減速,市場心理日益趨冷,在這一背景下,英國脫歐的問題浮出水面。因脫歐進程不久即將啟動,「全球整體經濟前景的不透明感日益增強,企業投資和家庭消費更容易轉為防守姿態」(瑞穗證券首席匯率分析師山本雅文)。

同時,美國聯邦儲備委員會(FRB)推遲加息的猜測也促使美國利率降低。一方面,也有觀點表示,「日本央行的金融寬鬆效果被認為有限,在這一背景下,日本的利率下滑也將受限」(大和證券龜岡)。因此,日美利差將進一步縮小,也更容易導致日元升值壓力加大。

也有觀點認為,隨著日元不斷大幅升值,日本投資者的海外投資將增加,將促使日元貶值。不過,在其背後,全球經濟減速及低利率這一大潮流作為買入日元因素就擺在眼前。

日本經濟新聞(中文版:日經中文網)秋山文人

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

|

|

經濟合作與發展組織(OECD)以基於物價水準等計算匯率合適水準的購買力平價的想法進行了計算,結果認為2015年日元匯率的合適水準為1美元對105日元。在「安倍經濟學行情」下日元出現貶值,2014年甚至低於基於購買力平價計算出的水準。當前日元出現升值,因此有觀點認為日元匯率將進入合適水準範圍。

如果處於均衡點位置,日元匯率的膠著狀態應該將走向長期化。但是這一均衡也有可能出人意外地被輕易破壞。

7月4日上午,日本國內的多位匯率分析師紛紛指出,日美利差大幅縮小,似乎像形成聯動一樣,日元正逐漸升值。

7月1日,美國10年期國債利率為1.378%,創下4年來新低。日美10年期國債的利率差也隨之縮小至近1.6個百分點。日美利差與日元匯率聯動越來越明顯是始於5月左右。剛性需求的投資者開始減少,「如果匯率行情由投機者主導,利差和日元匯率就更易形成聯動」(摩根大通銀行市場調查總部部長佐佐木融)。如果利差縮小,利率收益就會減少,拋售日元買入美元的優勢將消失。

大和證券首席匯率分析師龜岡裕次認為,「利差今後不存在擴大的局面」。當前市場的主題是對全球經濟低迷的擔憂。因中國經濟減速,市場心理日益趨冷,在這一背景下,英國脫歐的問題浮出水面。因脫歐進程不久即將啟動,「全球整體經濟前景的不透明感日益增強,企業投資和家庭消費更容易轉為防守姿態」(瑞穗證券首席匯率分析師山本雅文)。

同時,美國聯邦儲備委員會(FRB)推遲加息的猜測也促使美國利率降低。一方面,也有觀點表示,「日本央行的金融寬鬆效果被認為有限,在這一背景下,日本的利率下滑也將受限」(大和證券龜岡)。因此,日美利差將進一步縮小,也更容易導致日元升值壓力加大。

也有觀點認為,隨著日元不斷大幅升值,日本投資者的海外投資將增加,將促使日元貶值。不過,在其背後,全球經濟減速及低利率這一大潮流作為買入日元因素就擺在眼前。

日本經濟新聞(中文版:日經中文網)秋山文人

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

請掃描二維碼,馬上關注!

HotNews

金融市場

| 日經225指數 | 57179.65 | -460.19 | 02/13 | 11:06 |

| 日經亞洲300i | 2685.18 | -12.27 | 02/13 | 11:06 |

| 美元/日元 | 153.27 | 0.27 | 02/13 | 11:01 |

| 美元/人民元 | 6.9055 | 0.0058 | 02/13 | 02:01 |

| 道瓊斯指數 | 49451.98 | -669.42 | 02/12 | close |

| 富時100 | 10402.440 | -69.670 | 02/12 | close |

| 上海綜合 | 4121.2884 | -12.7293 | 02/13 | 09:51 |

| 恒生指數 | 26739.65 | -292.89 | 02/13 | 09:50 |

| 紐約黃金 | 4923.7 | -147.9 | 02/12 | close |