日本鋼鐵企業為煉鋼原料壟斷化而焦慮

2016/09/26

在資源價格長期低迷的背景下,鋼鐵原料領域的生産企業的壟斷正在加強。在高爐煉鋼使用的煤炭(冶金煤)方面,澳英資源企業必和必拓(BHP Billiton)開始通過獲得煤礦權益來擴大市佔率。如果對長期合約銷售持消極態度的必和必拓鞏固壟斷地位,有可能動搖鋼鐵企業的穩定採購戰略。

備受矚目的資産出售談判

日本鋼鐵企業密切關注的談判已經迎來最後階段。那就是英國資源企業英美資源集團(Anglo American)推進的出售資産的動向。因資源價格走低而面臨經營困境的英美資源集團計劃將白金和鑽石作為核心部門,大幅壓縮除此之外的煤炭等領域的資産。

冶金煤的價格2011年曾突破每噸300美元,但隨著中國經濟增長放緩,2015年暴跌至每噸70美元左右。業績迅速惡化的資源企業將確保資金週轉作為優先課題,並被金融機構要求減少負債。

在此次英美資源集團的出售名單中包括了出産日本鋼鐵廠商等大量使用的高品質冶金煤的澳大利亞優質礦山。預計將在近期確定接手企業。很多觀點認為,具有資金優勢的必和必拓在談判中佔領先地位,日本各鋼鐵企業正密切關注。

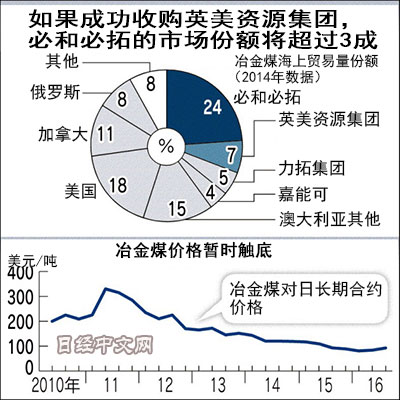

如果必和必拓獲得英美資源集團的資産,將佔據冶金煤海外出口量市佔率的3成以上。一家大型商社表示,如果只考慮日本鋼鐵企業大量使用的高品質煤炭的話,「其份額可能大大超過5成」。

日本新日鐵住金的高管表示,「如果必和必拓實現收購,可能會阻礙自由競爭。這很可能違反澳大利亞的反壟斷法,我們將討論提起訴訟,要求禁止併購」,顯示出危機感。

日本鋼鐵企業對必和必拓感到警惕的徵兆出現在2000年代後期。在那之前,高品質冶金煤的價格每年由必和必拓與三菱商事對半出資的BMA公司和新日鐵住金決定。2家公司的談判是被稱為「基準價談判」的事實上的強強談判,同時還成為其他鋼鐵企業採購價格的指標。

轉捩點出現在資源價格暴漲的2008~2009年。BMA公司等認為,「應將現貨(即時合約)價格的上漲體現到長期合約價格上」,要求改為每3個月調整一次價格的定價方式。這是因為如果將年初的定價作為全年的價格,原料生産企業將無法分享現貨價格上漲帶來的利益。

在原料生産企業的話語權增強的背景下,新日鐵住金不得不接受這一要求。據稱,BMA公司還向新日鐵住金錶明瞭將價格評估改為每個月進行、不再按3個月的固定價格銷售的方針。由於基準價談判破裂,作為新的談判對象,新日鐵住金一直在加強與英美資源集團等的關係。

壟斷化的影響已開始顯現

如果必和必拓獲得英美資源集團的煤礦,鋼鐵企業的採購戰略將不得不進行調整。必和必拓為了將透明度較高的現貨交易價格培育為定價標準,將所有冶金煤都與市場行情聯動並進行銷售。

壟斷化的影響已開始顯現。9月份冶金煤的現貨價格上漲至年初的2倍,達到160美元。對於無法用供需關係解釋的價格急劇上漲,需求方很是頭疼。進口冶金煤進行焦炭生産的日本焦炭工業公司董事森俊一郎表示,「隨著市場壟斷化,價格震盪幅度較大,這很令人困惑」。

英國大型調查公司伍德麥肯茲(Wood Mackenzie)的羅賓·格里芬(Robin Griffin)指出,「此次英美資源集團出售資産,可能會加速推進冶金煤貼近市場行情」。也有觀點質疑日本各大鋼鐵企業能否維持每三個月的定價下的穩定採購。這是因為,如果變成必和必拓一家獨大的局面,可能不會有原料生産企業願意與鋼鐵企業進行長期協議談判。

新日鐵住金的一位高管表示,「獲取權益成為討論課題」。不過優質的煤礦通常不會低價出售,所以獲取權益就需要鉅額資金。在冶金煤價格急劇上漲的背景下,日本各大鋼鐵企業顯得越發焦慮。

日本經濟新聞(中文版:日經中文網)商品部 金子夏樹

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

備受矚目的資産出售談判

日本鋼鐵企業密切關注的談判已經迎來最後階段。那就是英國資源企業英美資源集團(Anglo American)推進的出售資産的動向。因資源價格走低而面臨經營困境的英美資源集團計劃將白金和鑽石作為核心部門,大幅壓縮除此之外的煤炭等領域的資産。

|

在此次英美資源集團的出售名單中包括了出産日本鋼鐵廠商等大量使用的高品質冶金煤的澳大利亞優質礦山。預計將在近期確定接手企業。很多觀點認為,具有資金優勢的必和必拓在談判中佔領先地位,日本各鋼鐵企業正密切關注。

如果必和必拓獲得英美資源集團的資産,將佔據冶金煤海外出口量市佔率的3成以上。一家大型商社表示,如果只考慮日本鋼鐵企業大量使用的高品質煤炭的話,「其份額可能大大超過5成」。

日本新日鐵住金的高管表示,「如果必和必拓實現收購,可能會阻礙自由競爭。這很可能違反澳大利亞的反壟斷法,我們將討論提起訴訟,要求禁止併購」,顯示出危機感。

日本鋼鐵企業對必和必拓感到警惕的徵兆出現在2000年代後期。在那之前,高品質冶金煤的價格每年由必和必拓與三菱商事對半出資的BMA公司和新日鐵住金決定。2家公司的談判是被稱為「基準價談判」的事實上的強強談判,同時還成為其他鋼鐵企業採購價格的指標。

轉捩點出現在資源價格暴漲的2008~2009年。BMA公司等認為,「應將現貨(即時合約)價格的上漲體現到長期合約價格上」,要求改為每3個月調整一次價格的定價方式。這是因為如果將年初的定價作為全年的價格,原料生産企業將無法分享現貨價格上漲帶來的利益。

在原料生産企業的話語權增強的背景下,新日鐵住金不得不接受這一要求。據稱,BMA公司還向新日鐵住金錶明瞭將價格評估改為每個月進行、不再按3個月的固定價格銷售的方針。由於基準價談判破裂,作為新的談判對象,新日鐵住金一直在加強與英美資源集團等的關係。

壟斷化的影響已開始顯現

如果必和必拓獲得英美資源集團的煤礦,鋼鐵企業的採購戰略將不得不進行調整。必和必拓為了將透明度較高的現貨交易價格培育為定價標準,將所有冶金煤都與市場行情聯動並進行銷售。

壟斷化的影響已開始顯現。9月份冶金煤的現貨價格上漲至年初的2倍,達到160美元。對於無法用供需關係解釋的價格急劇上漲,需求方很是頭疼。進口冶金煤進行焦炭生産的日本焦炭工業公司董事森俊一郎表示,「隨著市場壟斷化,價格震盪幅度較大,這很令人困惑」。

英國大型調查公司伍德麥肯茲(Wood Mackenzie)的羅賓·格里芬(Robin Griffin)指出,「此次英美資源集團出售資産,可能會加速推進冶金煤貼近市場行情」。也有觀點質疑日本各大鋼鐵企業能否維持每三個月的定價下的穩定採購。這是因為,如果變成必和必拓一家獨大的局面,可能不會有原料生産企業願意與鋼鐵企業進行長期協議談判。

新日鐵住金的一位高管表示,「獲取權益成為討論課題」。不過優質的煤礦通常不會低價出售,所以獲取權益就需要鉅額資金。在冶金煤價格急劇上漲的背景下,日本各大鋼鐵企業顯得越發焦慮。

日本經濟新聞(中文版:日經中文網)商品部 金子夏樹

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

請掃描二維碼,馬上關注!

HotNews

金融市場

| 日經225指數 | 54253.68 | 435.64 | 02/06 | close |

| 日經亞洲300i | 2632.52 | -18.84 | 02/06 | close |

| 美元/日元 | 157.12 | 0.01 | 02/07 | 05:50 |

| 美元/人民元 | 6.9380 | 0.0009 | 02/06 | 11:20 |

| 道瓊斯指數 | 50115.67 | 1206.95 | 02/06 | close |

| 富時100 | 10369.750 | 60.530 | 02/06 | close |

| 上海綜合 | 4065.5834 | -10.3333 | 02/06 | close |

| 恒生指數 | 26559.95 | -325.29 | 02/06 | close |

| 紐約黃金 | 4951.2 | 89.8 | 02/06 | close |