亞洲材料價格跌勢強 中國仍過剩

2012/11/27

目前在亞洲地區,鋼鐵、紙張及石油化學産品等主要材料的價格下降趨勢正在蔓延。鋼板在亞洲地區交易價格位於3年以來最低水準,印刷用紙處於9年以來最低價位。以中國為中心産能正持續增強,但另一方面,面向歐洲的出口等陷入停滯狀態,出現供應過剩。雖然有觀點指出中國經濟發展減速狀況開始得到緩解,但設備依然處於過剩狀態。

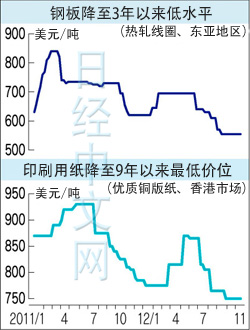

鋼鐵方面,可加工成作為汽車零部件的鋼板等的熱軋線圈在東亞地區的價格目前為1噸550~560美元,與上一年同期相比大約低11%,處於約3年以來的最低水準。

作為全球最大的鋼鐵生産國,目前中國的鋼材需求處於低迷狀態,但另一方面,産能卻在不斷擴大。寶山鋼鐵及武漢鋼鐵目前正在新建大型工廠。據中國業界團體預測2012年年底粗鋼産能為9億噸,與08年相比將增加4成。

印刷用紙方面,用於雜誌封面的優質銅版紙在香港市場上的價格為1噸750美元左右,是9年零8個月以來的最低價。據日本造紙行業推測,2011年,中國作為造紙原料的紙漿産量為902萬噸,超過了日本(900萬噸)。

石化産品方面,作為用於家電的合成樹脂原料的丙烯晴在亞洲地區的價格為1噸1750美元左右。與達到史上最高值的2011年4月相比,下降了4成。在亞洲和中東地區,作為石化産品基礎原料的乙烯年産能在最近3年時間內已經提高到7400萬噸左右,增加了4成。

2008年經濟危機之後,中國出台了4萬億元的經濟刺激措施。日本石油化學工業協會會長小林喜光認為因此而得到強化的設備相繼啟動。

亞洲地區材料通貨緊縮局面也對日本國內産生了影響。鋼材方面,從南韓等國家流入了低價産品。作為建設用鋼材的H型鋼價格與達到近期最高價的2011年5月相比,下降了18%。冷軋薄鋼板與11年6月相比也下降了15%。

新日鐵住金副社長本部文雄表示,「目前還無法判斷亞洲與日本鋼材價格下降趨勢何時會停止」。

在日本國內,決定進行減産的材料企業日益增多。在樹脂原料苯酚領域,産能位居全球第2位的三井化學從11月起開始進行減産,減産幅度為日本國內産能的3成,並停止向中國出口。日本製紙集團在紙張和紙板方面,與最初的計劃相比,也減産7%。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

|

作為全球最大的鋼鐵生産國,目前中國的鋼材需求處於低迷狀態,但另一方面,産能卻在不斷擴大。寶山鋼鐵及武漢鋼鐵目前正在新建大型工廠。據中國業界團體預測2012年年底粗鋼産能為9億噸,與08年相比將增加4成。

印刷用紙方面,用於雜誌封面的優質銅版紙在香港市場上的價格為1噸750美元左右,是9年零8個月以來的最低價。據日本造紙行業推測,2011年,中國作為造紙原料的紙漿産量為902萬噸,超過了日本(900萬噸)。

石化産品方面,作為用於家電的合成樹脂原料的丙烯晴在亞洲地區的價格為1噸1750美元左右。與達到史上最高值的2011年4月相比,下降了4成。在亞洲和中東地區,作為石化産品基礎原料的乙烯年産能在最近3年時間內已經提高到7400萬噸左右,增加了4成。

2008年經濟危機之後,中國出台了4萬億元的經濟刺激措施。日本石油化學工業協會會長小林喜光認為因此而得到強化的設備相繼啟動。

亞洲地區材料通貨緊縮局面也對日本國內産生了影響。鋼材方面,從南韓等國家流入了低價産品。作為建設用鋼材的H型鋼價格與達到近期最高價的2011年5月相比,下降了18%。冷軋薄鋼板與11年6月相比也下降了15%。

新日鐵住金副社長本部文雄表示,「目前還無法判斷亞洲與日本鋼材價格下降趨勢何時會停止」。

在日本國內,決定進行減産的材料企業日益增多。在樹脂原料苯酚領域,産能位居全球第2位的三井化學從11月起開始進行減産,減産幅度為日本國內産能的3成,並停止向中國出口。日本製紙集團在紙張和紙板方面,與最初的計劃相比,也減産7%。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

請掃描二維碼,馬上關注!

HotNews

金融市場

| 日經225指數 | 54253.68 | 435.64 | 02/06 | close |

| 日經亞洲300i | 2632.52 | -18.84 | 02/06 | close |

| 美元/日元 | 157.12 | 0.01 | 02/07 | 05:50 |

| 美元/人民元 | 6.9380 | 0.0009 | 02/06 | 11:20 |

| 道瓊斯指數 | 50115.67 | 1206.95 | 02/06 | close |

| 富時100 | 10369.750 | 60.530 | 02/06 | close |

| 上海綜合 | 4065.5834 | -10.3333 | 02/06 | close |

| 恒生指數 | 26559.95 | -325.29 | 02/06 | close |

| 紐約黃金 | 4951.2 | 89.8 | 02/06 | close |