日本貨幣寬鬆或超越美國

2014/11/03

日本銀行(央行)向市場注入的資金量正在迅速逼近美國聯邦儲備委員會(FRB)。受日本銀行10月31日敲定的追加貨幣寬鬆的推動,截至2015年底日本銀行向市場注入的基礎貨幣(資金供應量)將突破350萬億日元,逼近美國的約450萬億日元(約4萬億美元)。而資金供應量佔國內生産總值(GDP)的比率將因此達到70%,遠遠超過歐美等的水準,從世界範圍看也實屬罕見。

資金供應量越大,顯示中央銀行的貨幣寬鬆力度就越大。日本銀行根據此次的追加貨幣寬鬆,通過將國債購買額從每年50萬億日元提高至80萬億日元等舉措,將每年的資金供應量增加至80萬億日元。

日本銀行希望通過這樣的量化寬鬆促使物價上漲率持續穩定在2%。而在日本銀行內部,多位政策委員認為,2016年度的物價上漲率將僅停留在1%左右,貨幣寬鬆有可能長期持續。如果持續至2017年上半年,日本向市場注入的資金量將反超美國。

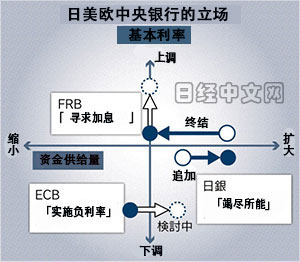

自2008年秋季的雷曼危機以來,一直最積極推行量化寬鬆的美聯儲(FRB)日前宣佈終結量化寬鬆,拉下了推行罕見寬鬆政策的大幕。

有分析認為歐洲中央銀行(ECB)也將正式開始討論啟動量化寬鬆。不過,歐洲央行原本就對購買國債持謹慎態度,資金供應量截至10月僅為1.5萬億美元(約170萬億日元),少於日本。

從寬鬆資金佔GDP的比率來看,日本將達到70%,而美國僅為20%以上,歐洲為10%以上,日本銀行的寬鬆程度非常突出。相反,退出貨幣寬鬆的阻力也將隨之提高。即使是此前就已敲定10月終結量化寬鬆的美國,也未能清楚亮出在避免市場動揺的同時減少資金供應量的時間表。

日本銀行的追加寬鬆政策將在多大程度上滲透到實體經濟仍充滿不確定性。有觀點指出,即使是已啟動退出戰略的美國,實體經濟的復甦勢頭也並不像股價等資産價格的上漲那樣強勁。

在結束雷曼危機後的6年裏,日美歐合計的基礎貨幣投放由約3萬億美元增加至約8萬億美元,擴大至2.7倍。與此相對,已開發國家的設備投資、公共投資和住宅投資等實物投資額2013年約為8.9萬億美元,仍然低於2008年的約9.4萬億美元。

(森本學,牛込俊介)

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

|

日本銀行希望通過這樣的量化寬鬆促使物價上漲率持續穩定在2%。而在日本銀行內部,多位政策委員認為,2016年度的物價上漲率將僅停留在1%左右,貨幣寬鬆有可能長期持續。如果持續至2017年上半年,日本向市場注入的資金量將反超美國。

自2008年秋季的雷曼危機以來,一直最積極推行量化寬鬆的美聯儲(FRB)日前宣佈終結量化寬鬆,拉下了推行罕見寬鬆政策的大幕。

有分析認為歐洲中央銀行(ECB)也將正式開始討論啟動量化寬鬆。不過,歐洲央行原本就對購買國債持謹慎態度,資金供應量截至10月僅為1.5萬億美元(約170萬億日元),少於日本。

|

日本銀行的追加寬鬆政策將在多大程度上滲透到實體經濟仍充滿不確定性。有觀點指出,即使是已啟動退出戰略的美國,實體經濟的復甦勢頭也並不像股價等資産價格的上漲那樣強勁。

在結束雷曼危機後的6年裏,日美歐合計的基礎貨幣投放由約3萬億美元增加至約8萬億美元,擴大至2.7倍。與此相對,已開發國家的設備投資、公共投資和住宅投資等實物投資額2013年約為8.9萬億美元,仍然低於2008年的約9.4萬億美元。

(森本學,牛込俊介)

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

- 日經中文網公眾平臺上線!

請掃描二維碼,馬上關注!

HotNews

金融市場

| 日經225指數 | 56941.97 | -697.87 | 02/13 | close |

| 日經亞洲300i | 2681.80 | -15.65 | 02/13 | close |

| 美元/日元 | 152.73 | -0.27 | 02/14 | 05:50 |

| 美元/人民元 | 6.9077 | 0.0080 | 02/13 | 17:40 |

| 道瓊斯指數 | 49500.93 | 48.95 | 02/13 | close |

| 富時100 | 10446.350 | 43.910 | 02/13 | close |

| 上海綜合 | 4082.0726 | -51.9451 | 02/13 | close |

| 恒生指數 | 26567.12 | -465.42 | 02/13 | close |

| 紐約黃金 | 5022.0 | 98.3 | 02/13 | close |