歐洲進入從未涉足領域

2015/01/26

歐洲中央銀行(ECB)繼日美英之後,在貨幣政策方面進入了從未涉足的領域。由於越來越擔憂陷入像日本那樣的通貨緊縮性經濟蕭條,決定實施量化貨幣寬鬆。此外,政局不穩的希臘的國債也將在附加條件的前提下納入購買對象。在歐洲,中央銀行購買的國債種類繁多,政策效果和副作用充滿不確定性。目前,預計可成為推動貨幣歐元進一步貶值的經濟刺激政策。

以德意志聯邦銀行(德國央行)為基礎誕生的歐洲央行此前對於購買國債持慎重態度。這是因為在傳統上強烈認為如果政府財政紀律鬆弛,有可能導致難以阻止的通貨膨脹。

但由於物價迅速下降,歐洲央行不得不採取行動。

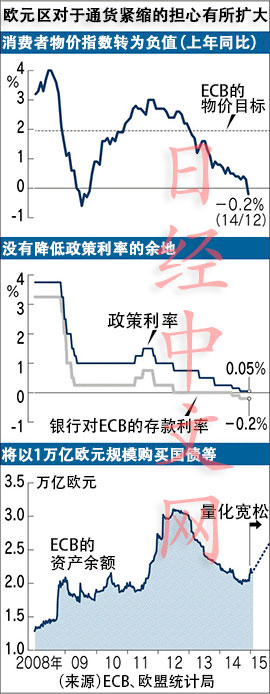

2015年的消費者物價將在多大程度上走高?截至2014年12月的歐洲央行預期為增長0.7%。但由於原油價格以超出預期的速度暴跌,物價非但沒有上升,反而轉為了下跌。

德拉吉總裁在1月22日的記者會上不得不承認:「物價走勢弱於預期」。同時提到可能導致惡性循環的風險——即物價下跌拉低工資水準,進而導致物價下跌。面臨高失業和通貨緊縮的南歐已經發出悲鳴。

如果這樣下去,通貨緊縮有可能擴大至歐盟全境,陷入類似上世紀90年代中期以後日本的通貨緊縮性經濟蕭條。基準利率已經幾乎為零。此外,旨在擴大銀行融資的長期資金供給舉措也看不到明顯效果。縈繞理事會的共識是,除了像日美英那樣的量化寬鬆別無選擇。

不過在歐洲,量化寬鬆的效果比日美英更加充滿不確定性。最大弱點是在19個國家組成的歐元圈,國債的購買方式非常複雜。

歐洲央行認為,如果購買成員國國債,公司債收益率將相應地下降,進而使企業在金融市場籌集資金更加容易。但是,在經濟低迷的關鍵的南歐,缺乏能發行公司債的大企業。企業融資一直依賴銀行融資。

同時,國債的購買量將根據對歐洲央行的出資比例來決定。最大出資國德國的國債佔國債購買額度的4分之1,寬鬆資金難以流向南歐。

歐洲央行計劃將信用等級低的希臘國債作為特例納入購買對象。但25日希臘議會選後啟動的新政權繼續推進財政重建等將在事實上成為條件。德拉吉總裁考慮各國的國債購買額度上限等,暗示在今年夏季以後,將希臘國債納入購買對象。

「我們知道效果正在下降。但是不可能袖手旁觀」,理事會成員之一對日本經濟新聞(中文版:日經中文網)表達了痛苦的內心想法。

賴以依靠的是量化寬鬆帶來的歐元貶值以及目前的原油價格下跌。競爭力弱的法國和義大利企業將獲得喘息機會,得到恢復盈利能力的機會。

歐洲央行的如意算盤是如果進展順利,能夠在2016年內分階段減少購買規模,2017年結束量化寬鬆。但是,如果區域內的結構改革被推遲,走向貨幣政策正常化的道路就可能像海市蜃樓一樣漸行漸遠。

(赤川省吾 法蘭克福)

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

|

但由於物價迅速下降,歐洲央行不得不採取行動。

2015年的消費者物價將在多大程度上走高?截至2014年12月的歐洲央行預期為增長0.7%。但由於原油價格以超出預期的速度暴跌,物價非但沒有上升,反而轉為了下跌。

德拉吉總裁在1月22日的記者會上不得不承認:「物價走勢弱於預期」。同時提到可能導致惡性循環的風險——即物價下跌拉低工資水準,進而導致物價下跌。面臨高失業和通貨緊縮的南歐已經發出悲鳴。

如果這樣下去,通貨緊縮有可能擴大至歐盟全境,陷入類似上世紀90年代中期以後日本的通貨緊縮性經濟蕭條。基準利率已經幾乎為零。此外,旨在擴大銀行融資的長期資金供給舉措也看不到明顯效果。縈繞理事會的共識是,除了像日美英那樣的量化寬鬆別無選擇。

不過在歐洲,量化寬鬆的效果比日美英更加充滿不確定性。最大弱點是在19個國家組成的歐元圈,國債的購買方式非常複雜。

歐洲央行認為,如果購買成員國國債,公司債收益率將相應地下降,進而使企業在金融市場籌集資金更加容易。但是,在經濟低迷的關鍵的南歐,缺乏能發行公司債的大企業。企業融資一直依賴銀行融資。

同時,國債的購買量將根據對歐洲央行的出資比例來決定。最大出資國德國的國債佔國債購買額度的4分之1,寬鬆資金難以流向南歐。

歐洲央行計劃將信用等級低的希臘國債作為特例納入購買對象。但25日希臘議會選後啟動的新政權繼續推進財政重建等將在事實上成為條件。德拉吉總裁考慮各國的國債購買額度上限等,暗示在今年夏季以後,將希臘國債納入購買對象。

「我們知道效果正在下降。但是不可能袖手旁觀」,理事會成員之一對日本經濟新聞(中文版:日經中文網)表達了痛苦的內心想法。

賴以依靠的是量化寬鬆帶來的歐元貶值以及目前的原油價格下跌。競爭力弱的法國和義大利企業將獲得喘息機會,得到恢復盈利能力的機會。

歐洲央行的如意算盤是如果進展順利,能夠在2016年內分階段減少購買規模,2017年結束量化寬鬆。但是,如果區域內的結構改革被推遲,走向貨幣政策正常化的道路就可能像海市蜃樓一樣漸行漸遠。

(赤川省吾 法蘭克福)

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

- 日經中文網公眾平臺上線!

請掃描二維碼,馬上關注!

HotNews

金融市場

| 日經225指數 | 56941.97 | -697.87 | 02/13 | close |

| 日經亞洲300i | 2681.80 | -15.65 | 02/13 | close |

| 美元/日元 | 152.73 | -0.27 | 02/14 | 05:50 |

| 美元/人民元 | 6.9077 | 0.0080 | 02/13 | 17:40 |

| 道瓊斯指數 | 49500.93 | 48.95 | 02/13 | close |

| 富時100 | 10446.350 | 43.910 | 02/13 | close |

| 上海綜合 | 4082.0726 | -51.9451 | 02/13 | close |

| 恒生指數 | 26567.12 | -465.42 | 02/13 | close |

| 紐約黃金 | 5022.0 | 98.3 | 02/13 | close |