日元升值會過100關口嗎?

2019/06/27

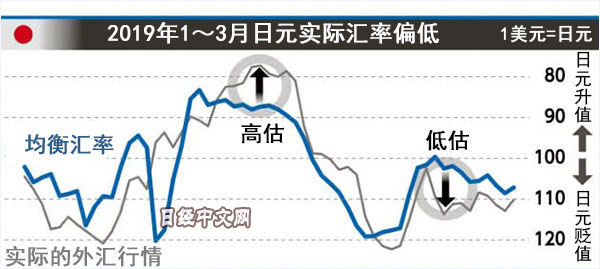

日本經濟新聞社(中文版:日經中文網)與日本經濟研究中心推算出了與經濟實際狀態相符的「日經均衡匯率」,日元匯率2019年1~3月的理論值為1美元兌107~107.5日元。從實際匯率來看,近年來日元匯率偏低狀態結束,6月25日一度上漲至1美元兌106.5~107日元,接近均衡水準。如果美國進入降息局面,日元匯率在105日元左右的水準比較合適,日元存在進一步升值的可能性,甚至有觀點認為可能會突破1美元兌換100日元的關口。

從反映國內外經濟實態的各種宏觀經濟指標來看,日本經濟新聞和日本經濟研究中心自主推算出均衡匯率。雖然均衡匯率無法預測匯率前景,但與經濟實態相比,可以看出匯率「偏高」還是「偏低」的尺度。

|

日元兌美元「日經均衡匯率」在最近的2019年1~3月為1美元兌107.2日元。比同一時期日元實際匯率的平均值(110日元)高出約3%。日元匯率從2015年開始一直處於「偏低」的狀態,不過6月25日一度上漲至106日元區間,創下5個半月來的最高水準。

這是因為世界經濟的前景令人擔憂,各國競相推出貨幣寬鬆政策。美國聯邦儲備委員會(FRB)6月19日表示,「為實現經濟可持續增長,將採取適當的行動」,暗示降息。日本銀行(央行)總裁黑田東彥也表示將根據物價「討論果斷採取貨幣寬鬆政策」,但是日本利率的下降餘地有限。日美利差的縮小招致了日元買盤和美元賣盤。

美國總統川普經常批評貿易對象國的貨幣政策。美國財政部將日本列入匯率政策的觀察名單,在貿易談判中,要求日本引入限制誘導貨幣貶值的匯率條款。但是僅從「日經均衡匯率」來看,日元匯率並未嚴重背離經濟實態。

2010~2014年日元實際匯率較適當值相比「偏高」。這也可以看做日本政府和央行在2010年~2011年拋售日元,干預匯市具有一定的正當性。

2015年之後日元匯率轉為「偏低」。除了景氣擴大使得政府債務的增長速度放緩外,原油價格下跌等原因導致日本國內企業物價低迷,均衡匯率出現上升。但實際匯率的上升幅度放緩,處於低於理論值的狀態。日本央行實施的異次元貨幣寬鬆政策難以促使日元貶值也被認為是原因之一。

當前日元實際匯率上升至理論值附近的水準。美國降息是否將進一步形成日元升值壓力?將2次(0.5%)降息單純帶入均衡匯率的推算公式中,105.90日元是比較合適的水準。如果考慮到對其他國家利率的波及,日元升值壓力降將更大。市場上也有觀點指出,「由於FRB轉換方向,日元兌美元匯率年內可能突破100日元關口」(瑞穗銀行的唐鐮大輔)。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

HotNews

金融市場

| 日經225指數 | 56893.03 | -48.94 | 02/16 | 09:37 |

| 日經亞洲300i | 2681.80 | -15.65 | 02/13 | close |

| 美元/日元 | 153.04 | -0.35 | 02/16 | 09:32 |

| 美元/人民元 | 6.9077 | 0.0000 | 02/15 | 23:57 |

| 道瓊斯指數 | 49500.93 | 48.95 | 02/13 | close |

| 富時100 | 10446.350 | 43.910 | 02/13 | close |

| 上海綜合 | 4082.0726 | -51.9451 | 02/13 | close |

| 恒生指數 | 26567.12 | -465.42 | 02/13 | close |

| 紐約黃金 | 5022.0 | 98.3 | 02/13 | close |