日本股市跌幅大的3個必然性

2021/06/22

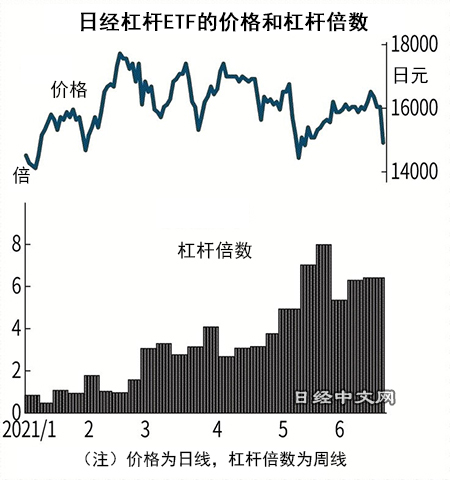

從顯示日經平均股指的2倍波動的「NEXT FUNDS Nikkei 225 Leveraged Index Exchange Traded Fund」來看,信用交易的凈買入額除以凈賣出額的槓桿倍數截至6月11日為6.41倍。押注未來上漲的買空增加。

|

但是,在日經平均股指大幅下跌之後,拋售容易增加。在個人的賣出增加後,成為底層資産的日經平均股指期貨被機械性地出售。因此,下跌容易加強。

第2個原因是出口企業較多的日本股票被視為全球的週期性股票。由於加息時間提前的預期,顯示美元綜合價值的美元指數上升。美元升值將給美元計價債務較多的新興市場國家經濟帶來沉重負擔,引發出口企業業績的未來風險。

觀察21日的東證各行業指數,汽車和化工等容易與經濟聯動的股票下跌明顯。從單只股票來看,鈴木、三菱化學控股和發那科一度下跌6%。

第3是日本銀行(央行)的存在感下降。日本銀行21日買入了701億日元的ETF。不過,市場相關人士分析稱,日本銀行的ETF買入規則從截至3月的「早盤交易中東證股價指數(TOPIX)下跌逾1%」,在4月改為「逾2%」。外資證券交易員表示,「難以遏制以前警惕日本銀行買入的做空」。

由於新冠病毒疫苗接種遲緩,日本股市的資金流入不斷減少。另一方面,存在如果接種取得進展、作為世界週期性股票而捲土重來的預期。如果對全球貨幣寬鬆和經濟前景的看法發生改變,今後有可能上漲乏力。

日本經濟新聞(中文版:日經中文網)大西康平

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

請掃描二維碼,馬上關注!

HotNews

金融市場

| 日經225指數 | 56806.41 | -135.56 | 02/16 | close |

| 日經亞洲300i | 2688.31 | 6.51 | 02/16 | close |

| 美元/日元 | 153.54 | 0.15 | 02/16 | 20:02 |

| 美元/人民元 | 6.9077 | 0.0000 | 02/15 | 23:57 |

| 道瓊斯指數 | 49500.93 | 48.95 | 02/13 | close |

| 富時100 | 10465.930 | 19.580 | 02/16 | 10:52 |

| 上海綜合 | 4082.0726 | -51.9451 | 02/13 | close |

| 恒生指數 | 26705.94 | 138.82 | 02/16 | close |

| 紐約黃金 | 5022.0 | 98.3 | 02/13 | close |