資源漲價招致「隱性日元貶值」

2022/03/09

在實際有效匯率的基本看法下,如果海外物價走高,進口成本將提高,日元的購買力也隨之下降。雖然無法根據國際清算銀行等的數據確認每天的波動,但最近的商品行情上漲有可能成為拉低日元實際價值的因素。

3月7日,北海布蘭特原油期貨一度暴漲至近140美元/桶。比上週末上漲了約2成。顯示國際商品行情綜合價格波動的Refinitiv CoreCommodity CRB指數也在3月7日之前的2周內上升了約14%。輸入型通貨膨脹壓力將對日元的實力産生影響。

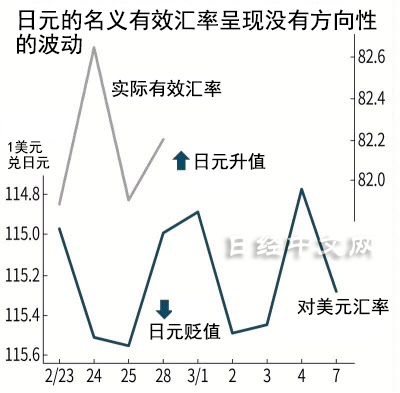

由於以新冠疫情引發的供應制約為開端,海外物價上升,日元的實際有效匯率(以2010年為100)1月降至67.55,創出約50年來最低水準,但目前實際日元貶值或正在進一步加劇。

|

關於在看不見之處加劇的日元貶值程度,觀察名義有效匯率減掉實際有效匯率之後的數值即可知曉。2021年12月為15.04,創出歷史新高。2022年1月小幅下降,但可以説「隱性日元貶值」今後或將創出新高。

進口物價的上漲將給國民的購買力帶來負面影響,在這一點上,海外也不例外。但日本的大部分資源依賴進口,以經濟的低迷狀態為背景,工資遲遲沒有提高,輸入型通貨膨脹的負面影響更容易變得明顯。

日本的工資提升遲緩,企業難以將進口成本上漲轉嫁到銷售價格上。正在陷入收益被壓迫、加薪更困難這一惡性循環。這是招致日元實際貶值的海內外物價漲幅差異的背景。SMBC日興證券的丸山義正表示,1月全球消費者物價平均同比上漲6.2%。可以清楚看到日本(僅為0.5%)的低迷狀態。

市場上還存在「顯性日元貶值」這一預期。摩根大通銀行的佐佐木融認為,「如果原油價格走高,日本進口額激增,將導致日本貿易收支惡化,或將成為拉低名義日元匯率的因素」。

本文作者為日本經濟新聞(中文版:日經中文網)編輯委員 清水功哉

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。報道評論

- 日經中文網公眾平臺上線!

HotNews

金融市場

| 日經225指數 | 56806.41 | -135.56 | 02/16 | close |

| 日經亞洲300i | 2688.31 | 6.51 | 02/16 | close |

| 美元/日元 | 153.33 | -0.06 | 02/16 | 21:16 |

| 美元/人民元 | 6.9077 | 0.0000 | 02/15 | 23:57 |

| 道瓊斯指數 | 49500.93 | 48.95 | 02/13 | close |

| 富時100 | 10472.540 | 26.190 | 02/16 | 12:06 |

| 上海綜合 | 4082.0726 | -51.9451 | 02/13 | close |

| 恒生指數 | 26705.94 | 138.82 | 02/16 | close |

| 紐約黃金 | 5022.0 | 98.3 | 02/13 | close |