聯想併購戰略遇窘境?

2014/05/26

聯想集團正在為股價低迷而苦惱。日前發佈的2013財年(截至14年3月)財報顯示,聯想的銷售額和純利潤均創歷史新高,但是市場反應卻很冷淡。其原因在於人們對聯想收購美國摩托羅拉移動等投入鉅額資金所獲得的業務效果感到懷疑。聯想的大型併購戰略正面臨考驗。

「摩托羅拉持續虧損,何時才能轉為盈利?」、「收購後的收益如何?」。在5月22日聯想於香港召開的財報説明會上,1月底宣佈的收購摩托羅拉終端業務的做法引來一片「質疑」。

擅長在中國賺錢

聯想的業績表現出色。2013財年的純利潤比上財年增長了29%,增至8億1700萬美元,創歷史新高。主力産品個人電腦的銷量增長(增長6%,增至5500萬台)對利潤擴大做出了貢獻。聯想在中國幾乎壟斷了政府機構和大型企業的需求,擁有紮實的盈利基礎。

但是股價卻表現不佳。出於對業績擴大的期待,1月24日聯想的股價創下了去年以來的最高值,之後便一直上漲乏力。就連受好業績帶動股價出現上揚的5月21日的收盤價也比1月最高值下跌了20%。如果股價持續低迷,很可能對財務戰略造成消極影響。

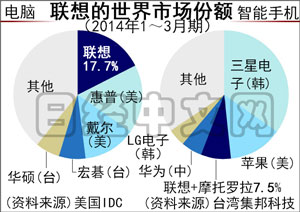

1月30日,聯想宣佈從美國谷歌收購摩托羅拉的終端業務之後,聯想的股價便持續低迷。聯想將獲得生産和銷售「摩托羅拉」品牌智慧手機的權利,收購額約為29億美元。聯想首席執行官(CEO)楊元慶表示,將有機會在快速增長的智慧手機領域成為強大的全球性企業。

通過在北美和南美投放強有力的摩托羅拉品牌手機,一直局限於中國的聯想智慧手機業務擴大到全球。全球市佔率方面,1~3月期合計為7.5%,僅次於南韓三星電子和美國蘋果,位列全球第3。對於80%的銷售額依賴個人電腦業務的聯想來説,實現業務多元化成為亟待解決的課題,然而,這並未消除市場的「疑心」。

兩個擔憂因素

目前有兩個令人擔憂的因素。第1是財務狀況可能出現的惡化。聯想還從IBM收購了低端伺服器業務。兩次累計的收購金額高達52億美元,相當於聯想股票總市值的一半。截至3月底,聯想原本多達約40億美元的現金及存款已經所剩無幾。

另一個擔憂是技術實力。2011年谷歌決定收購時,摩托羅拉被認為擁有約1萬7000項專利。但是谷歌僅向聯想轉讓了10%。而且摩托羅拉研究新一代技術的尖端技術開發部門等仍留在谷歌,負責腕錶型和眼鏡型可穿戴終端等新産品的開發。

市場原本期待聯想可以繼承重要技術和開發部門,開展技術革新。但這樣一來,預計很難開發出技術實力卓越的暢銷商品。

「聯想沒有什麼特別,非要説的話,就是便宜」,北京市內的家電賣場「國美電器」的一位智慧手機銷售負責人説得很直白。他表示,相比蘋果的「iPhone」和三星的「GALAXY」,「聯想幾乎沒有能讓人想起名字的暢銷産品」。

聯想的基本戰略是通過收購節省開發所需的時間,然後在巨大的中國市場擴大盈利,再實施下一次併購。2005年聯想從美國IBM收購「Thinkpad」的個人電腦業務,一躍成為世界級企業。之後也通過積極的併購,使得其個人電腦的市佔率迅速攀升至全球首位。

楊元慶曾表示期待在智慧手機領域也能取得同樣的成功,計劃通過收購摩托羅拉來複製「Thinkpad的成功」。但是摩托羅拉持續虧損,可能對聯想的收益造成消極影響。從現實來看,聯想面臨著只能通過併購來獲得「下一步增長的基礎」的窘境,而市場所期待的則是其開發出「暢銷商品」。如果無法填平這一鴻溝,估計聯想將很難擺脫股價低迷的局面。

(阿部哲也 北京、粟井康夫 香港報道)

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

「摩托羅拉持續虧損,何時才能轉為盈利?」、「收購後的收益如何?」。在5月22日聯想於香港召開的財報説明會上,1月底宣佈的收購摩托羅拉終端業務的做法引來一片「質疑」。

擅長在中國賺錢

聯想的業績表現出色。2013財年的純利潤比上財年增長了29%,增至8億1700萬美元,創歷史新高。主力産品個人電腦的銷量增長(增長6%,增至5500萬台)對利潤擴大做出了貢獻。聯想在中國幾乎壟斷了政府機構和大型企業的需求,擁有紮實的盈利基礎。

|

1月30日,聯想宣佈從美國谷歌收購摩托羅拉的終端業務之後,聯想的股價便持續低迷。聯想將獲得生産和銷售「摩托羅拉」品牌智慧手機的權利,收購額約為29億美元。聯想首席執行官(CEO)楊元慶表示,將有機會在快速增長的智慧手機領域成為強大的全球性企業。

通過在北美和南美投放強有力的摩托羅拉品牌手機,一直局限於中國的聯想智慧手機業務擴大到全球。全球市佔率方面,1~3月期合計為7.5%,僅次於南韓三星電子和美國蘋果,位列全球第3。對於80%的銷售額依賴個人電腦業務的聯想來説,實現業務多元化成為亟待解決的課題,然而,這並未消除市場的「疑心」。

兩個擔憂因素

目前有兩個令人擔憂的因素。第1是財務狀況可能出現的惡化。聯想還從IBM收購了低端伺服器業務。兩次累計的收購金額高達52億美元,相當於聯想股票總市值的一半。截至3月底,聯想原本多達約40億美元的現金及存款已經所剩無幾。

另一個擔憂是技術實力。2011年谷歌決定收購時,摩托羅拉被認為擁有約1萬7000項專利。但是谷歌僅向聯想轉讓了10%。而且摩托羅拉研究新一代技術的尖端技術開發部門等仍留在谷歌,負責腕錶型和眼鏡型可穿戴終端等新産品的開發。

市場原本期待聯想可以繼承重要技術和開發部門,開展技術革新。但這樣一來,預計很難開發出技術實力卓越的暢銷商品。

「聯想沒有什麼特別,非要説的話,就是便宜」,北京市內的家電賣場「國美電器」的一位智慧手機銷售負責人説得很直白。他表示,相比蘋果的「iPhone」和三星的「GALAXY」,「聯想幾乎沒有能讓人想起名字的暢銷産品」。

聯想的基本戰略是通過收購節省開發所需的時間,然後在巨大的中國市場擴大盈利,再實施下一次併購。2005年聯想從美國IBM收購「Thinkpad」的個人電腦業務,一躍成為世界級企業。之後也通過積極的併購,使得其個人電腦的市佔率迅速攀升至全球首位。

楊元慶曾表示期待在智慧手機領域也能取得同樣的成功,計劃通過收購摩托羅拉來複製「Thinkpad的成功」。但是摩托羅拉持續虧損,可能對聯想的收益造成消極影響。從現實來看,聯想面臨著只能通過併購來獲得「下一步增長的基礎」的窘境,而市場所期待的則是其開發出「暢銷商品」。如果無法填平這一鴻溝,估計聯想將很難擺脫股價低迷的局面。

(阿部哲也 北京、粟井康夫 香港報道)

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

- 日經中文網公眾平臺上線!

請掃描二維碼,馬上關注!

HotNews

金融市場

| 日經225指數 | 54253.68 | 435.64 | 02/06 | close |

| 日經亞洲300i | 2632.52 | -18.84 | 02/06 | close |

| 美元/日元 | 157.12 | 0.01 | 02/07 | 05:50 |

| 美元/人民元 | 6.9380 | 0.0009 | 02/06 | 11:20 |

| 道瓊斯指數 | 50115.67 | 1206.95 | 02/06 | close |

| 富時100 | 10369.750 | 60.530 | 02/06 | close |

| 上海綜合 | 4065.5834 | -10.3333 | 02/06 | close |

| 恒生指數 | 26559.95 | -325.29 | 02/06 | close |

| 紐約黃金 | 4951.2 | 89.8 | 02/06 | close |