「安倍經濟學」1年的光和影

2013/12/10

「安倍經濟學」已經實施1年。在此期間日本經濟穩步復甦,通貨緊縮的狀況也有所緩和。其原動力是堅挺的內需而非外需,可以説日本經濟正呈現「內高外低型」復甦態勢。

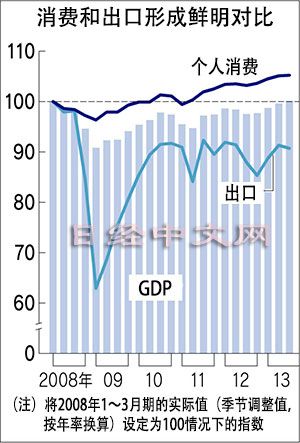

日本目前的實際國內生産總值(GDP)超過了2008年1~3月期的峰值。如果將當時的水準看作100,那麼現在的公共投資則為129。可以看出為了提振因雷曼危機而受挫的日本經濟,日本加大了財政支出力度。

超過5年前水準的不僅只有公共投資。實際上個人消費也表現堅挺,為105。相比之下,出口和設備投資則僅為91和85。

對此,2013年版的經濟財政白皮書分析稱投資停滯不前是已開發國家的通病。而日本經濟的特點是消費堅挺、出口疲軟。而過去的經濟復甦局面則是由出口主導的,為什麼現在的經濟復甦不同於以往呢?

日本富士通綜研的執行理事早川英男指出「從安倍政權啟動之前開始消費就表現堅挺」。據稱1947~49年出生的「團塊世代」(二戰第一波嬰兒潮時期出生的人口)陸續退休,老年人消費的活躍較為突出。

老年人的價值觀多種多樣,收入和資産水準也存在很大差距。早川認為,之前無法應對這種「各種需求混雜」消費的企業現在已開始成功開拓需求。

在這樣的基礎下,「安倍經濟學」對日本經濟構成了東風。加之股價上漲的資産效應以及對擺脫通貨緊縮的期待,最終使得消費復甦的範圍出現擴大。

問題是出口增長的乏力。受雷曼危機的後遺症影響,已開發國家的設備投資萎靡不振,拉低了擅長資本投資的日本的出口。再加上新興經濟體經濟減速,使得企業難以從日元貶值中受益。

此外,也有觀點認為之前日元升值的打擊過大。從日本瑞穗綜合研究所計算的製造業出口盈利指數(2005年度=100)來看,日元快速升值的2011年度這一指數下滑至76。之後由於日元轉為貶值,2013年度上半年上升至81,但是和之前的水準相比仍然相去甚遠。

瑞穗綜合研究所經濟調查部長矢野和彥分析稱,「由於盈利水準惡化,下調以外幣計價的出口價格的動作未出現擴大。因此,即使在日元貶值的情況下,出口也呈增長緩慢的態勢」。

另外,生産基地向海外轉移的影響也不容忽視。日生基礎研究所經濟調查室長齊藤太郎表示,從2008年到2012年,日元行情對日本出口的影響度降低了15%。

海外經濟的影響度也降低了6%。其原因之一在於日本企業的海外生産基地提高當地採購率。

內高外低型的經濟復甦是否還會反映日本經濟的結構變化呢?這很難判斷,不過可以確定的是其中隱藏著風險。

日本公共投資的經濟刺激效果缺乏持續性,不伴隨著加薪的消費復甦效果也有限。如果帶動效果巨大的出口停滯走向長期化,對生産和投資也將産生消極影響。

日本經濟復甦的基礎仍然十分薄弱。要克服這一弱點,「安倍經濟學」也需要不斷「進化」。

本文作者為日本經濟新聞(中文版:日經中文網)編輯委員 小竹洋之

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

日本目前的實際國內生産總值(GDP)超過了2008年1~3月期的峰值。如果將當時的水準看作100,那麼現在的公共投資則為129。可以看出為了提振因雷曼危機而受挫的日本經濟,日本加大了財政支出力度。

超過5年前水準的不僅只有公共投資。實際上個人消費也表現堅挺,為105。相比之下,出口和設備投資則僅為91和85。

|

日本富士通綜研的執行理事早川英男指出「從安倍政權啟動之前開始消費就表現堅挺」。據稱1947~49年出生的「團塊世代」(二戰第一波嬰兒潮時期出生的人口)陸續退休,老年人消費的活躍較為突出。

老年人的價值觀多種多樣,收入和資産水準也存在很大差距。早川認為,之前無法應對這種「各種需求混雜」消費的企業現在已開始成功開拓需求。

在這樣的基礎下,「安倍經濟學」對日本經濟構成了東風。加之股價上漲的資産效應以及對擺脫通貨緊縮的期待,最終使得消費復甦的範圍出現擴大。

問題是出口增長的乏力。受雷曼危機的後遺症影響,已開發國家的設備投資萎靡不振,拉低了擅長資本投資的日本的出口。再加上新興經濟體經濟減速,使得企業難以從日元貶值中受益。

此外,也有觀點認為之前日元升值的打擊過大。從日本瑞穗綜合研究所計算的製造業出口盈利指數(2005年度=100)來看,日元快速升值的2011年度這一指數下滑至76。之後由於日元轉為貶值,2013年度上半年上升至81,但是和之前的水準相比仍然相去甚遠。

瑞穗綜合研究所經濟調查部長矢野和彥分析稱,「由於盈利水準惡化,下調以外幣計價的出口價格的動作未出現擴大。因此,即使在日元貶值的情況下,出口也呈增長緩慢的態勢」。

另外,生産基地向海外轉移的影響也不容忽視。日生基礎研究所經濟調查室長齊藤太郎表示,從2008年到2012年,日元行情對日本出口的影響度降低了15%。

海外經濟的影響度也降低了6%。其原因之一在於日本企業的海外生産基地提高當地採購率。

內高外低型的經濟復甦是否還會反映日本經濟的結構變化呢?這很難判斷,不過可以確定的是其中隱藏著風險。

日本公共投資的經濟刺激效果缺乏持續性,不伴隨著加薪的消費復甦效果也有限。如果帶動效果巨大的出口停滯走向長期化,對生産和投資也將産生消極影響。

日本經濟復甦的基礎仍然十分薄弱。要克服這一弱點,「安倍經濟學」也需要不斷「進化」。

本文作者為日本經濟新聞(中文版:日經中文網)編輯委員 小竹洋之

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

- 日經中文網公眾平臺上線!

請掃描二維碼,馬上關注!

HotNews

金融市場

| 日經225指數 | 56941.97 | -697.87 | 02/13 | close |

| 日經亞洲300i | 2681.80 | -15.65 | 02/13 | close |

| 美元/日元 | 152.73 | -0.27 | 02/14 | 05:50 |

| 美元/人民元 | 6.9077 | 0.0080 | 02/13 | 17:40 |

| 道瓊斯指數 | 49500.93 | 48.95 | 02/13 | close |

| 富時100 | 10446.350 | 43.910 | 02/13 | close |

| 上海綜合 | 4082.0726 | -51.9451 | 02/13 | close |

| 恒生指數 | 26567.12 | -465.42 | 02/13 | close |

| 紐約黃金 | 5022.0 | 98.3 | 02/13 | close |