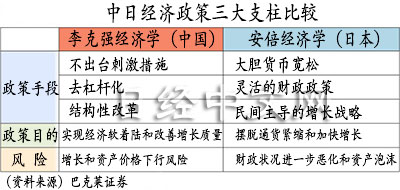

李克強經濟學 VS 安倍經濟學

2013/07/16

|

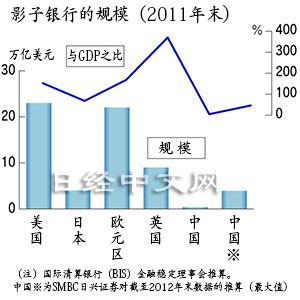

最近數年來,「影子銀行」已經成為中國信用擴張的手段。中國人民銀行最近的強硬應對舉措反映了「李克強經濟學」的特點。

投資主導的增長模式讓中國成為世界第二大經濟體,另一方面,也導致了貧富差距擴大和環境破壞,社會動盪風險正在加劇。而「李克強經濟學」將力爭讓中國從每年10%的高速增長順利過渡到7%左右的中速增長,同時提高經濟品質。

這一目標完全正確。而問題是2008年雷曼危機後總額高達4萬億元的經濟刺激政策帶來的過剩投資和過剩融資。對中國銀行的融資餘額和發電量進行了對比,以2001年為100形成指數可以發現,在4萬億元刺激政策出台之前,兩者曾以相同速度增長。

|

但在經濟刺激政策出台之後,融資增速明顯高於發電量,最近的發電量指數為368,而融資指數則高達654。好像「鱷魚張開的大嘴」。日本瑞穗綜合研究所首席經濟學家高田創指出,如果將多出來的融資換算為金額,將高達30萬億元。

過剩融資換算為日元將達到約480萬億日元。融資接受方多為地方政府的開發平臺等,很大一部分屬於潛在的不良債權。

目前已經不允許繼續進行這樣的投資——中國國家主席習近平和總理李克強如此認為,並著手抑制投資和去槓桿化也有其道理。

但在過剩投資的背後,則是生産效率低下的企業群和在那裏工作的勞動者。鋼鐵業就是典型。中國的鋼鐵企業多達800家,其中一半是國有企業。直接雇用的人數達到約400萬人,在至少約2億噸被視為過剩産能的目前,80萬人屬於「過剩雇用」。而造船業也是如此。

今後,在中國政府推進結構性改革的過程中,金融的水龍頭將關緊。從這一點來看,投資無疑將受到抑制。生産和消費等已經呈現減速跡象,而賴以依靠的出口在6月也出現同比減少。可稱為供給端經濟政策的「李克強經濟學」的前景並不平坦。

|

與此相對的「安倍經濟學」則迎來了颱風級的東風。日本銀行(央行)最近已表示日本經濟出現復甦,而從經濟合作與發展組織(OECD)的經濟先行指標來看,日本在主要國家中最為強勁。

針對日本經濟,美國知名經濟學家海曼(EdHyman)在電話中有些興奮地説:「7月居民消費價格漲幅將達到同比增長近1%。4~6月實際經濟增長率年率將達到環比增長4%左右,屬於媲美1~3月的高水準」。

在為擺脫通貨緊縮而推動需求端發展的局面下,「安倍經濟學」可以説取得了巨大成功。在世界上,目前日本的情況最好,被稱為「Japan is back.(日本復活)」。

對於日本來説這確實令人振奮,但加快這一趨勢的關鍵是作為「安倍經濟學」第3支箭的增長戰略。而增長戰略就是監管改革和結構性改革。在這一點上,中日面臨的課題完全相同。

中國和日本哪一方的第3支箭能正中靶心?「安倍經濟學」VS「李克強經濟學」令人關注。如果國力的源泉在於經濟,那麼兩國都不允許在決鬥中失敗……

本文作者為日本經濟新聞(中文版:日經中文網)編輯委員 瀧田洋一

瀧田洋一 的其他文章

中國拋售美國國債之時

股市是日本「最大在野黨」?

中日國力將變為2比1帶來的啟示

從中日商品價格對比看到的

報道評論

- 日經中文網公眾平臺上線!

HotNews

金融市場

| 日經225指數 | 54253.68 | 435.64 | 02/06 | close |

| 日經亞洲300i | 2632.52 | -18.84 | 02/06 | close |

| 美元/日元 | 157.12 | 0.01 | 02/07 | 05:50 |

| 美元/人民元 | 6.9380 | 0.0009 | 02/06 | 11:20 |

| 道瓊斯指數 | 50115.67 | 1206.95 | 02/06 | close |

| 富時100 | 10369.750 | 60.530 | 02/06 | close |

| 上海綜合 | 4065.5834 | -10.3333 | 02/06 | close |

| 恒生指數 | 26559.95 | -325.29 | 02/06 | close |

| 紐約黃金 | 4951.2 | 89.8 | 02/06 | close |