誰是美國網際網路金融革命的勝者

2014/12/25

隨著「iPhone」開始提供錢包功能,擁有5億人銀行卡資訊的美國蘋果公司也已投身結算服務領域。不過,這只揭開了技術革命的序幕。現有的各種結算系統存在手續費貴、門檻高,以及處理速度緩慢等各種問題,對此感到不滿並試圖改變金融行業的創業企業正在美國矽谷等地大量湧現,美國的網路金融正呈現出「革命前夜」的跡象。

蘋果進入支付領域 沃爾瑪阻擊

蘋果的移動結算服務「Apple Pay」推出還不到2個月,在北美就已身陷充滿火藥味的競爭。和Apple Pay抗衡的是全球最大的連鎖零售商沃爾瑪。沃爾瑪與其他零售商聯盟聯手開發的結算方式「Current C」也進入實驗的最終階段。

蘋果的Apple Pay依託指紋識別,讓智慧手機成為比信用卡更安全的結算手段,繼而從金融機構收取0.15%左右的手續費。Current C則試圖將信用卡公司排除在外。Current C採用的是二維碼支付。據介紹,其流程為在收銀員結帳時,消費者拿出手機,打開應用,點擊支付選項,這時將會彈出一個被稱為QR碼的二維碼。收銀員掃描就完成支付。並且,Current C可以完全踢開信用卡系統,直接通向消費者的(在Current C登錄的)借記卡或者銀行存款帳戶。

不過,美國大型銀行富國銀行的高管對上述動態顯示出冷靜的態度,他認為「Apple Pay只不過是選項之一」,富國銀行「將繼續投資開發安全性高的信用卡」。這位不願透露姓名的高管認為,美國人使用信用卡的習慣根深蒂固,不會輕易改變。實際上,Apple Pay的利用情況也並不算順利。

美國大型連鎖藥店沃爾格林的一名門市收銀員説:「多的時候也只有不到10%的顧客使用Apple Pay」。美國調查公司Info Scout的統計則顯示,帶有Apple Pay功能的終端所有者中,只有不到10%的用戶使用過Apple Pay,並且年底商戰時的利用率還不到5%。

由於Apple Pay出師不利,「信用卡派」創業企業重新發起攻勢。COIN公司開發了一種可用一張卡代替多張卡的卡片。COIN公司創始人卡尼什克·帕拉沙(Kanishk Parashar)表示,還將引進僅在每次支付時有效的一次性密碼,以此大大提高終端的安全性。在美國創業基金TransLink Capital的支援下,目前已構築了(配合該卡使用的)終端的量産體制。未來還計劃向金融機構提供技術」。

但美國支付巨頭「PayPal(貝寶)」的高管喬納森·勒布朗則表示:「極高的安全性,卓越的數據解析能力,運營金融服務需要龐大的開發經費和豐富的經驗。金融服務行業並非其他行業能夠輕易進入的領域」。貝寶擁有數千人規模的安全和數據解析技術人員,甚至還雇用了很多美國聯邦調查局(FBI)等機構的離職人員。

繞過銀行的匯款

在信用卡「否定派」和「前提派」對立的同時,完全顛覆性的革新也已開始出生前的「胎動」。

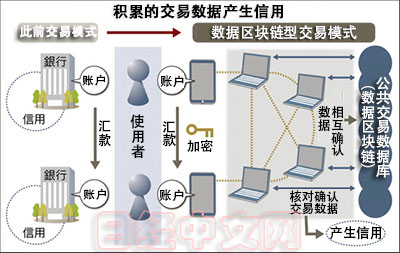

那就是「Block chain(數據區塊鏈)」。這是一種不依靠任何金融機構,而在當事人帳戶間直接進行資産轉移的機制。「數據區塊鏈」會積累用戶大量的交易數據,通過經常更新核對可防止駭客等的不法破壞。通過對支付等數據進行加密和經常確認,幾乎沒有篡改的可能性。

這麼説可能太過抽象和學理,但代表性的Block chain「貨幣」卻已經全球知名,那就是虛擬貨幣「比特幣」。目前從事比特幣相關業務的創業企業已經達到700多家。

和比特幣一樣根源於數據區塊鏈的是Ripple(俗稱「瑞波幣」)。不同之處是,比特幣是一種虛擬貨幣,而Ripple是一種網際網路交易協議,它允許人們用任意一種貨幣進行支付。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

|

| 蘋果手機關聯信用卡後代替信用卡直接「刷卡」支付 |

蘋果的移動結算服務「Apple Pay」推出還不到2個月,在北美就已身陷充滿火藥味的競爭。和Apple Pay抗衡的是全球最大的連鎖零售商沃爾瑪。沃爾瑪與其他零售商聯盟聯手開發的結算方式「Current C」也進入實驗的最終階段。

蘋果的Apple Pay依託指紋識別,讓智慧手機成為比信用卡更安全的結算手段,繼而從金融機構收取0.15%左右的手續費。Current C則試圖將信用卡公司排除在外。Current C採用的是二維碼支付。據介紹,其流程為在收銀員結帳時,消費者拿出手機,打開應用,點擊支付選項,這時將會彈出一個被稱為QR碼的二維碼。收銀員掃描就完成支付。並且,Current C可以完全踢開信用卡系統,直接通向消費者的(在Current C登錄的)借記卡或者銀行存款帳戶。

不過,美國大型銀行富國銀行的高管對上述動態顯示出冷靜的態度,他認為「Apple Pay只不過是選項之一」,富國銀行「將繼續投資開發安全性高的信用卡」。這位不願透露姓名的高管認為,美國人使用信用卡的習慣根深蒂固,不會輕易改變。實際上,Apple Pay的利用情況也並不算順利。

|

由於Apple Pay出師不利,「信用卡派」創業企業重新發起攻勢。COIN公司開發了一種可用一張卡代替多張卡的卡片。COIN公司創始人卡尼什克·帕拉沙(Kanishk Parashar)表示,還將引進僅在每次支付時有效的一次性密碼,以此大大提高終端的安全性。在美國創業基金TransLink Capital的支援下,目前已構築了(配合該卡使用的)終端的量産體制。未來還計劃向金融機構提供技術」。

但美國支付巨頭「PayPal(貝寶)」的高管喬納森·勒布朗則表示:「極高的安全性,卓越的數據解析能力,運營金融服務需要龐大的開發經費和豐富的經驗。金融服務行業並非其他行業能夠輕易進入的領域」。貝寶擁有數千人規模的安全和數據解析技術人員,甚至還雇用了很多美國聯邦調查局(FBI)等機構的離職人員。

繞過銀行的匯款

在信用卡「否定派」和「前提派」對立的同時,完全顛覆性的革新也已開始出生前的「胎動」。

|

這麼説可能太過抽象和學理,但代表性的Block chain「貨幣」卻已經全球知名,那就是虛擬貨幣「比特幣」。目前從事比特幣相關業務的創業企業已經達到700多家。

和比特幣一樣根源於數據區塊鏈的是Ripple(俗稱「瑞波幣」)。不同之處是,比特幣是一種虛擬貨幣,而Ripple是一種網際網路交易協議,它允許人們用任意一種貨幣進行支付。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

- 日經中文網公眾平臺上線!

請掃描二維碼,馬上關注!

HotNews

金融市場

| 日經225指數 | 57639.84 | -10.70 | 02/12 | close |

| 日經亞洲300i | 2697.45 | 10.64 | 02/12 | close |

| 美元/日元 | 152.82 | -0.18 | 02/13 | 08:28 |

| 美元/人民元 | 6.8997 | 0.0000 | 02/12 | close |

| 道瓊斯指數 | 49451.98 | -669.42 | 02/12 | close |

| 富時100 | 10402.440 | -69.670 | 02/12 | close |

| 上海綜合 | 4134.0178 | 2.0329 | 02/12 | close |

| 恒生指數 | 27032.54 | -233.84 | 02/12 | close |

| 紐約黃金 | 4923.7 | -147.9 | 02/12 | close |