圖解各國對中國經濟依存度

2015/09/03

受中國經濟減速的影響以及美國加息引發的擔憂,新興市場國家金融和證券市場的資金外流日趨明顯。顯示股票市場整體動向的MSCI(摩根士丹利資本國際)新興市場指數於8月24日創出2009年6月以來的新低,此外,馬來西亞和印度尼西亞貨幣一度貶值至17年以來的新低。不過,各國間的資金外流的程度也存在差異。

「或許是印度尼西亞和巴西」,長期涉足新興市場國家投資的富蘭克林鄧普頓基金集團(Franklin Templeton Investments)的馬克·莫比爾斯(Mark Mobius)在提及哪些國家將遭受中國減速的影響時,提到了這2個國家。莫比爾斯指出,這兩個國家的相同點在於「對中國出口依賴度高,以及對資源依賴度高」。

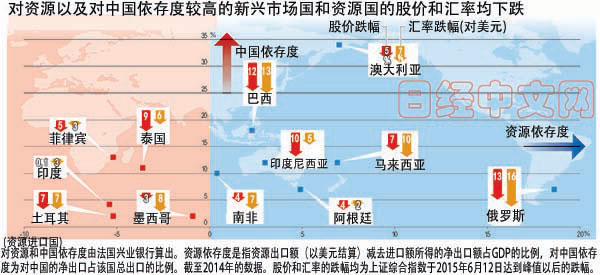

根據法國興業銀行的數據,以對中國出口占該國出口整體的比例作為縱軸,以資源出口占該國經濟整體的比例作為橫軸,在坐標上標注了主要新興市場國家和資源型國家。與上證綜合指數創年初以來新高的6月12日相比,對中國依存度為12%、資源依存度為3%的印度尼西亞的貨幣印尼盾貶值5%。美國Voya Investment Management分析師Tanweer Akram指出,「如果內需低迷、出口下滑,經濟整體將崩潰」。

巴西大型資源企業淡水河谷公司以等同於白送的價格出售了澳大利亞東部的年産能280萬噸的煤礦。理由是煤炭價格暴跌。淡水河谷股票在全球股價聯袂下跌之中,一度創出11年以來新低,拉低了該國的主要股價指數Bovespa指數。

在印度尼西亞,中央銀行行長阿古斯(Agus Martowardojo)表示正在「極力防止印尼盾貶值」。似乎正在通過外匯干預來提振印尼盾,但距離全面反彈仍然遙遠。另外,作為石油出口國,馬來西亞貨幣林吉特也貶值10%,而俄羅斯則同時遭受了經濟制裁的影響。

另一方面,雖然同為新興市場國家,但資金外流比較輕微的是印度。在作為資源進口國的該國,資源價格下跌反而構成東風,主要指數SENSEX僅小幅下跌。瑞銀財富管理(UBS Wealth Management)建議「超配」(增加資産配置比重)印度股票。該公司亞太地區負責人表示,「即使亞洲減速表面化,(印度)企業的生産活動也將保持良好」。在過去10年裏,印度年均實際增長率超過7%。

新興市場國家中似乎還有些國家的股票遭到了超過實際經濟情況的拋售。美國JP摩根資産管理公司新興市場業務首席投資官理查德·蒂瑟林頓(Richard Titherington)在寫給客戶的郵件中表示,「新興市場國家股票的PBR(股價凈值比)處在如此低水準的時間在1989年以後僅佔3%」。同時稱,MSCI新興市場指數的PBR已低於1.3倍,「産生了良好的投資機會」。投資者對市場的篩選似乎也將不斷增強。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

「或許是印度尼西亞和巴西」,長期涉足新興市場國家投資的富蘭克林鄧普頓基金集團(Franklin Templeton Investments)的馬克·莫比爾斯(Mark Mobius)在提及哪些國家將遭受中國減速的影響時,提到了這2個國家。莫比爾斯指出,這兩個國家的相同點在於「對中國出口依賴度高,以及對資源依賴度高」。

根據法國興業銀行的數據,以對中國出口占該國出口整體的比例作為縱軸,以資源出口占該國經濟整體的比例作為橫軸,在坐標上標注了主要新興市場國家和資源型國家。與上證綜合指數創年初以來新高的6月12日相比,對中國依存度為12%、資源依存度為3%的印度尼西亞的貨幣印尼盾貶值5%。美國Voya Investment Management分析師Tanweer Akram指出,「如果內需低迷、出口下滑,經濟整體將崩潰」。

|

巴西大型資源企業淡水河谷公司以等同於白送的價格出售了澳大利亞東部的年産能280萬噸的煤礦。理由是煤炭價格暴跌。淡水河谷股票在全球股價聯袂下跌之中,一度創出11年以來新低,拉低了該國的主要股價指數Bovespa指數。

在印度尼西亞,中央銀行行長阿古斯(Agus Martowardojo)表示正在「極力防止印尼盾貶值」。似乎正在通過外匯干預來提振印尼盾,但距離全面反彈仍然遙遠。另外,作為石油出口國,馬來西亞貨幣林吉特也貶值10%,而俄羅斯則同時遭受了經濟制裁的影響。

另一方面,雖然同為新興市場國家,但資金外流比較輕微的是印度。在作為資源進口國的該國,資源價格下跌反而構成東風,主要指數SENSEX僅小幅下跌。瑞銀財富管理(UBS Wealth Management)建議「超配」(增加資産配置比重)印度股票。該公司亞太地區負責人表示,「即使亞洲減速表面化,(印度)企業的生産活動也將保持良好」。在過去10年裏,印度年均實際增長率超過7%。

新興市場國家中似乎還有些國家的股票遭到了超過實際經濟情況的拋售。美國JP摩根資産管理公司新興市場業務首席投資官理查德·蒂瑟林頓(Richard Titherington)在寫給客戶的郵件中表示,「新興市場國家股票的PBR(股價凈值比)處在如此低水準的時間在1989年以後僅佔3%」。同時稱,MSCI新興市場指數的PBR已低於1.3倍,「産生了良好的投資機會」。投資者對市場的篩選似乎也將不斷增強。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

請掃描二維碼,馬上關注!

HotNews

金融市場

| 日經225指數 | 56941.97 | -697.87 | 02/13 | close |

| 日經亞洲300i | 2681.80 | -15.65 | 02/13 | close |

| 美元/日元 | 152.73 | -0.27 | 02/14 | 05:50 |

| 美元/人民元 | 6.9077 | 0.0080 | 02/13 | 17:40 |

| 道瓊斯指數 | 49500.93 | 48.95 | 02/13 | close |

| 富時100 | 10446.350 | 43.910 | 02/13 | close |

| 上海綜合 | 4082.0726 | -51.9451 | 02/13 | close |

| 恒生指數 | 26567.12 | -465.42 | 02/13 | close |

| 紐約黃金 | 5022.0 | 98.3 | 02/13 | close |