日本將時隔11年下調死亡險保費 因壽命延長

2017/03/29

日本各家生命保險公司預計最早在2018年4月全面修訂主力險種的保費。其中包括被保人死亡時進行賠付的保險保費等。在確定死亡保險的保費時,日本各保險會參考相關團體計算出的「標準死亡率」。而作為日本人的平均壽命延長的一個反映,相關團體時隔11年下調了「標準死亡率」。為此,日本各保險公司將調整保費。預計10年定期的死亡保險的保費將降低5~10%左右,保險公司將把利潤返還給投保者。另一方面,壽命延長導致醫療保險的成本增加,部分保費可能上漲。

|

標準死亡率由日本精算協會(The Institute of Actuaries of Japan)計算得出。該協會將於近期向日本金融廳提交自2007年以來的首個修訂案,金融廳最早將於夏季修改公告。日本的4家大型保險公司:日本生命保險、第一生命保險、明治安田生命保險和住友生命保險,以及大同、太陽、富國和朝日等準大型保險公司將著手準備2018年4月之後的價格調整。

新投保和更新保險的投保者將成為保費調整的對象。如果對過去已簽約投保者的保費進行調整,會對保險公司的收益産生巨大影響,因此已簽約投保者不在調整對象之中。由於將根據資産運用的利潤和經費削減情況決定價格,各家保險公司經營實力的不同可能導致保費出現價格差異。

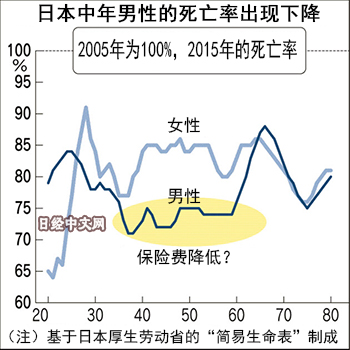

日本精算協會的修訂案顯示,日本40歲男性的死亡率從2007年的「千分之1.48」降低至「千分之1.18」,降低了20%。40歲女性的死亡率也從「千分之0.98」降低至「千分之0.88」。從全年齡層的平均改善幅度來看,男性為24.4%,女性為15.0%。其原因是,隨著醫療技術的進步和經濟復甦,自殺人數減少,平均壽命延長了1.62~2.53歲。與60多歲和70多歲的人群相比,30多歲和40多歲人群死亡率大幅降低,似乎越是年輕的人群保費負擔減輕越大。

例如,在被保人死亡時保險公司需要支付3千萬日元的10年定期保險方面,預計30歲男性每月的保費將從7500日元降低至6800日元,30歲女性將從每月6300日元降低至6000日元。預計全年齡層終身保險的保費平均下調幅度將接近5%。企業以及團體和保險公司簽約、個人加入的團體保險的保費也可能下調。

而在醫療保險方面,壽命延長將導致保險公司的負擔增加,這成為上調保費的主要原因。在終身醫療保險方面,投保者的平均負擔將加重5%左右。但醫療保險是各家保險公司競相爭奪的成長領域。在2007年修訂保費時,各家保險公司紛紛維持醫療保費不變或是下調保費。此次是日本銀行(央行)適用負利率後的首次修訂保費,生命保險公司的收益環境出現惡化,能否通過削減經費避免上調保費成為關注的焦點。

生命保險商品正迎來轉機。養老保險和教育保險等「儲蓄型保險」與長期利率等行情的波動關聯,2017年4月將同時上調價格。其原因在於,由於運營困難保險公司無法確保盈利。

另一方面,死亡保險設定的死亡率比實際預期高,如何返還因長壽化而獲得的利潤也成為關注的焦點。日本生命保險協會表示,2015年度投保的定期死亡保險有200萬件左右,低於醫療保險的約360萬件。4大保險公司2015年度的合計基礎利潤不到2萬億日元,設定的死亡率與實際預期死亡率的差所獲得的利潤佔了70%左右。

如果下調保費將壓低各家保險公司的利潤。有實力的生命保險公司可能大幅下調保費,避免上調醫療保費,各家保險公司的銷售戰略可能出現差異。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

HotNews

金融市場

| 日經225指數 | 56825.70 | -642.13 | 02/20 | close |

| 日經亞洲300i | 2734.76 | 12.84 | 02/20 | close |

| 美元/日元 | 155.01 | 0.05 | 02/21 | 05:49 |

| 美元/人民元 | 6.9078 | 0.0000 | 02/19 | 23:57 |

| 道瓊斯指數 | 49625.97 | 230.81 | 02/20 | close |

| 富時100 | 10686.890 | 59.850 | 02/20 | close |

| 上海綜合 | 4082.0726 | -51.9451 | 02/13 | close |

| 恒生指數 | 26413.35 | -292.59 | 02/20 | close |

| 紐約黃金 | 5059.3 | 83.4 | 02/20 | close |