全球股市進入「新病態」?

2016/01/08

2016年的金融市場以全球股市聯袂下跌拉開序幕,之後警惕感在升溫。其背後浮現出「速度差異化」(各國經濟增長速度明顯不同)局面。因看到經濟和貨幣政策的差異,大量資金正在轉移。

1月6日上午,朝鮮進行「首次氫彈試驗」的消息傳出後,日經平均指數一度下跌超過300點,反映了投資者心理的冷卻。在日趨緊張的中東局勢和歐美的恐怖襲擊風險之外,朝鮮核問題這一古老而全新的地緣政治風險出現抬頭。

股市聯袂下跌的衝擊

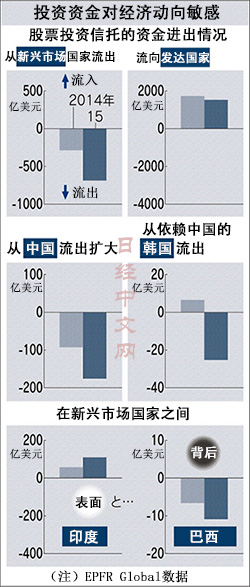

投資者之所以感到擔憂,從經濟和資金流向來看,世界市場正面臨2個歷史性變化。首先是作為年初4日股價下跌直接原因的中國經濟急劇減速。去年12月的中國製造業採購經理人指數(PMI)出現了出乎意料的惡化。

據國際貨幣基金組織(IMF)預測,中國經濟增長率將從2014年的7.3%降至2015年的6.8%、2016年的6.3%。資金搶在經濟減速之前採取行動。據諮詢公司EPFR Global統計顯示,2015年相當於2014年約2倍的約170億美元資金從投資於中國股市的全球投資信託中流出。

2015年8月底發生的源自中國的全球股市聯袂下跌顯示出,世界第2大經濟體遭遇挫折之際衝擊巨大。以中國屬於最大貿易夥伴的南韓的股票投信為例,此前流入的資金在2015年已開始流出。

反映最為銳敏的市場是由中國的「爆買」來支撐價格的資源。2008年每桶高達147美元的原油價格如今跌至30美元左右,降至4分之1的水準。顯示大宗商品整體行情的湯姆森路透社核心商品CRB指數處於約13年來的最低點附近。

資源價格下跌將對收入依賴資源的國家的市場脫下陰影。資源型國家的政府下屬投資公司的投資能力正在減弱。例如憑藉石油收入號稱具有世界最大規模的挪威的主權財富基金。JP摩根資認為2014年將700億美元投向了世界股市,但去年截至9月僅投資了280億美元。

「新的異常變化」

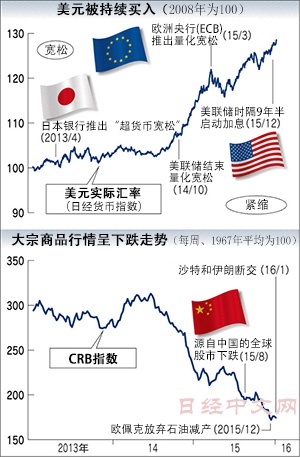

美國正在引發從與中國不同角度迫使投資者採取行動的變化。美國聯邦儲備委員會(FRB)去年12月以經濟出現復甦為由,時隔9年半啟動了加息。自2008年雷曼危機已過去7年,美國搶在其他主要國家之前結束了超貨幣寬鬆。

有一個圖表顯示出美國加息對世界資金流向産生的影響。自加息開始受關注的2013年以來,美元實際匯率幾乎出現單邊上升。實際匯率顯示的是美元相對於其他國家貨幣整體獲得何種評價。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

|

股市聯袂下跌的衝擊

投資者之所以感到擔憂,從經濟和資金流向來看,世界市場正面臨2個歷史性變化。首先是作為年初4日股價下跌直接原因的中國經濟急劇減速。去年12月的中國製造業採購經理人指數(PMI)出現了出乎意料的惡化。

據國際貨幣基金組織(IMF)預測,中國經濟增長率將從2014年的7.3%降至2015年的6.8%、2016年的6.3%。資金搶在經濟減速之前採取行動。據諮詢公司EPFR Global統計顯示,2015年相當於2014年約2倍的約170億美元資金從投資於中國股市的全球投資信託中流出。

2015年8月底發生的源自中國的全球股市聯袂下跌顯示出,世界第2大經濟體遭遇挫折之際衝擊巨大。以中國屬於最大貿易夥伴的南韓的股票投信為例,此前流入的資金在2015年已開始流出。

反映最為銳敏的市場是由中國的「爆買」來支撐價格的資源。2008年每桶高達147美元的原油價格如今跌至30美元左右,降至4分之1的水準。顯示大宗商品整體行情的湯姆森路透社核心商品CRB指數處於約13年來的最低點附近。

|

「新的異常變化」

美國正在引發從與中國不同角度迫使投資者採取行動的變化。美國聯邦儲備委員會(FRB)去年12月以經濟出現復甦為由,時隔9年半啟動了加息。自2008年雷曼危機已過去7年,美國搶在其他主要國家之前結束了超貨幣寬鬆。

有一個圖表顯示出美國加息對世界資金流向産生的影響。自加息開始受關注的2013年以來,美元實際匯率幾乎出現單邊上升。實際匯率顯示的是美元相對於其他國家貨幣整體獲得何種評價。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

請掃描二維碼,馬上關注!

HotNews

金融市場

| 日經225指數 | 56941.97 | -697.87 | 02/13 | close |

| 日經亞洲300i | 2681.80 | -15.65 | 02/13 | close |

| 美元/日元 | 152.73 | -0.27 | 02/14 | 05:50 |

| 美元/人民元 | 6.9077 | 0.0080 | 02/13 | 17:40 |

| 道瓊斯指數 | 49500.93 | 48.95 | 02/13 | close |

| 富時100 | 10446.350 | 43.910 | 02/13 | close |

| 上海綜合 | 4082.0726 | -51.9451 | 02/13 | close |

| 恒生指數 | 26567.12 | -465.42 | 02/13 | close |

| 紐約黃金 | 5022.0 | 98.3 | 02/13 | close |