中國式「泡沫接力」

2015/07/20

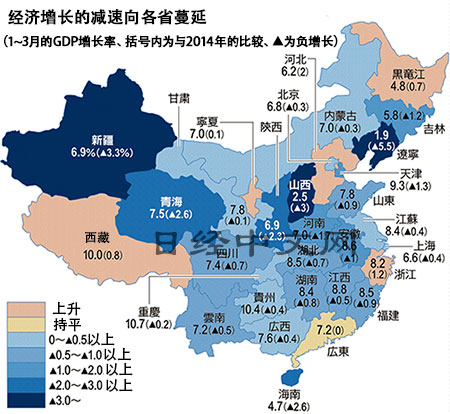

中國經濟的「弱點」是地方政府的債務問題。例如遼寧省2015年1~3月經濟增長率僅為1.9%,低迷至日本的水準。固定資産投資下降近20%,增長率比上一年同期放緩了5.5個百分點。包括土地出讓在內的總收入也減少了大約30%,公共投資難以獲得資金。

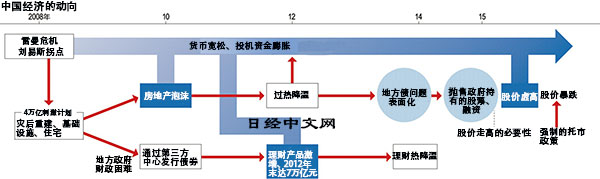

地方經濟陷入停滯的開端是2008年底將世界從雷曼危機的打擊中拯救出來的4萬億元規模的經濟刺激舉措。資金的一半以上由地方政府承擔,但由於財政基礎脆弱,地方政府不得不依賴土地出讓收入。

鉅額的公共投資招致了房地産泡沫,而政府則依靠出售上漲的土地滿足了資金需求。但在數年後,在控制住過度的地價上漲之後,僅僅留下了效率低下的公共投資和大量累積的債務。

據中國政府發佈的統計顯示,截至2013年包括中央和地方在內的政府債務總額達到30萬億元以上,相當於國內生産總值(GDP)的50%。其中,地方政府債務佔6成,2015年以後每年將有2萬億元左右需要償還。如果地方政府在資産負債表調整方面遇到挫折,就難以籌集投資資金,以實現政府提出的7%增速。

2013年底,掌握情況的中國政府為了解決債務問題,一個新的「泡沫」進入了視野。在刺破房地産泡沫的同時,加強了一直成為個人資金流入對象的理財産品的銷售限制,促使個人投資者的目光投向股票。

同時提出的關鍵詞是「混合所有制」。通過將民間資本引入國有企業、地方政府旗下企業來提高生産效率,同時籌集資金。此外,還可以壓縮政府的債務,可謂一石二鳥的舉措。

實際上,7月4日決定推遲IPO的「江蘇井神鹽化」就屬於江蘇省直轄企業的旗下企業。而「深圳市銀寶山新科技」的最大股東則是總部位於天津市的國有企業。

由於股價下跌導致IPO推遲,替代土地的「萬寶槌」將難以發揮作用。從房地産到理財産品、再到股票的「泡沫」接力的成敗不僅影響地方政府的資金籌集,甚至將左右中國經濟走勢。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

|

鉅額的公共投資招致了房地産泡沫,而政府則依靠出售上漲的土地滿足了資金需求。但在數年後,在控制住過度的地價上漲之後,僅僅留下了效率低下的公共投資和大量累積的債務。

據中國政府發佈的統計顯示,截至2013年包括中央和地方在內的政府債務總額達到30萬億元以上,相當於國內生産總值(GDP)的50%。其中,地方政府債務佔6成,2015年以後每年將有2萬億元左右需要償還。如果地方政府在資産負債表調整方面遇到挫折,就難以籌集投資資金,以實現政府提出的7%增速。

2013年底,掌握情況的中國政府為了解決債務問題,一個新的「泡沫」進入了視野。在刺破房地産泡沫的同時,加強了一直成為個人資金流入對象的理財産品的銷售限制,促使個人投資者的目光投向股票。

同時提出的關鍵詞是「混合所有制」。通過將民間資本引入國有企業、地方政府旗下企業來提高生産效率,同時籌集資金。此外,還可以壓縮政府的債務,可謂一石二鳥的舉措。

實際上,7月4日決定推遲IPO的「江蘇井神鹽化」就屬於江蘇省直轄企業的旗下企業。而「深圳市銀寶山新科技」的最大股東則是總部位於天津市的國有企業。

由於股價下跌導致IPO推遲,替代土地的「萬寶槌」將難以發揮作用。從房地産到理財産品、再到股票的「泡沫」接力的成敗不僅影響地方政府的資金籌集,甚至將左右中國經濟走勢。

|

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

請掃描二維碼,馬上關注!

HotNews

金融市場

| 日經225指數 | 54253.68 | 435.64 | 02/06 | close |

| 日經亞洲300i | 2632.52 | -18.84 | 02/06 | close |

| 美元/日元 | 157.12 | 0.01 | 02/07 | 05:50 |

| 美元/人民元 | 6.9380 | 0.0009 | 02/06 | 11:20 |

| 道瓊斯指數 | 50115.67 | 1206.95 | 02/06 | close |

| 富時100 | 10369.750 | 60.530 | 02/06 | close |

| 上海綜合 | 4065.5834 | -10.3333 | 02/06 | close |

| 恒生指數 | 26559.95 | -325.29 | 02/06 | close |

| 紐約黃金 | 4951.2 | 89.8 | 02/06 | close |