疑神疑鬼引發市場劇烈動盪

2016/02/14

春節期間美日歐股市出現了劇烈波動,2月12日東京股市日經平均指數大幅連續下跌,時隔約1年零4個月跌破了1萬5000點。市場上不斷擴散的疑神疑鬼的源頭是,在看不到實際情況的狀態下日趨顯示出經濟減速感的中國。不安擴大至資源型國家,甚至開始波及此前表現堅挺的德國和美國。投資資金擔心在衝擊浮出水面之際,找不到吸收衝擊的增長引擎。

歐洲大型金融機構瑞銀集團(UBS)進入2月後,將美國今年的實際增長率預測從2.8%大幅下調至1.5%。美國去年12月啟動了約9年以來首次加息,剛剛給人以經濟復甦的印象。

UBS的預測猶如代言了世界市場心理。在華爾街,美國經濟衰退的可能性開始被公然談論。

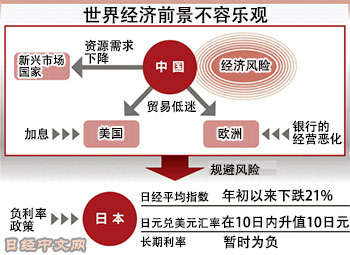

美國的異變也是世界範圍內不斷增加的不透明因素的鏡子。尤其是此前一直在「爆買」石油、煤炭和鐵礦石等的中國瀰漫著猶如黑盒子的可怕之處。目前的全年增長率被認為是6%以上,但相信這一數字的市場相關人士很少。

從産能過剩、住宅降價、到銀行不良債權風險等中國面臨的課題與1990年代以後日本「失去的20年」如出一轍。但是,日本在泡沫崩潰之前已積累了財富,同時完善了社會基礎設施,最終得以渡過難關。而中國則將在缺乏積累的情況下迎來逆境。此外,由於權力的變化,還難以判斷中國今後的政策運作。看不到下一步的不安心理導致投資者傾向於規避風險。

中國經濟下滑將直接打擊資源型國家的經濟發展。委內瑞拉宣佈了緊急事態,而巴西預計連續2年出現負增長。即使是作為已開發國家的加拿大,中央銀行也於1月宣佈,將今年的增長率預期從去年10月發佈的2.0%一口氣下調至1.4%。

日本央行推出的負利率政策並未緩解市場的動揺。而在一直獨自支撐歐洲經濟的德國,德意志銀行的經營惡化浮出水面。在出口方面與德國具有密切關係的中國經濟的下行今後也將産生負面影響。

2008年雷曼危機以後,美國企業一直在提高收益對海外的依賴度。500家主要企業的近一半銷售額來自外國。因預先押注美國加息而出現的美元升值將壓低美國出口企業的收益,削弱設備投資意願。原油價格跌破了每桶30美元,美國能源行業甚至出現了信用風險。在美國,股票之所以易於遭到拋售,是因為美國經濟正遭受全面的逆風。

雖然股價一直暴跌,但日美歐和中國最近的經濟增長率均維持了正增長。目前市場的關注焦點在於,此次的混亂是否屬於匹敵2008年雷曼危機和2010年開始的歐洲債務危機的事態的前兆。

各國一直從危機中學習。由於監管的強化,美國金融機構的投機性交易遭到遏制。而歐洲建立了支援面臨財政危機的國家的框架。此外,從歷史上來看美國加息成為危機原因的新興市場國家在過去15年裏將外匯儲備增加至11倍。

不過,雖然對策一直在加強,但卻看不到稱得上緊急狀態下的「救生艇」的增長引擎。在發生亞洲金融危機的上世紀90年代末,美國因高科技熱潮而一片沸騰,而在雷曼危機期間,中國推出了大規模的經濟刺激對策。

市場關注增長引擎的缺乏。如果動盪的市場持續打擊投資者、經營者和消費者的心理,無疑將侵蝕實體經濟。

本文作者為日本經濟新聞(中文版:日經中文網)編輯委員 梶原誠

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

歐洲大型金融機構瑞銀集團(UBS)進入2月後,將美國今年的實際增長率預測從2.8%大幅下調至1.5%。美國去年12月啟動了約9年以來首次加息,剛剛給人以經濟復甦的印象。

|

美國的異變也是世界範圍內不斷增加的不透明因素的鏡子。尤其是此前一直在「爆買」石油、煤炭和鐵礦石等的中國瀰漫著猶如黑盒子的可怕之處。目前的全年增長率被認為是6%以上,但相信這一數字的市場相關人士很少。

從産能過剩、住宅降價、到銀行不良債權風險等中國面臨的課題與1990年代以後日本「失去的20年」如出一轍。但是,日本在泡沫崩潰之前已積累了財富,同時完善了社會基礎設施,最終得以渡過難關。而中國則將在缺乏積累的情況下迎來逆境。此外,由於權力的變化,還難以判斷中國今後的政策運作。看不到下一步的不安心理導致投資者傾向於規避風險。

中國經濟下滑將直接打擊資源型國家的經濟發展。委內瑞拉宣佈了緊急事態,而巴西預計連續2年出現負增長。即使是作為已開發國家的加拿大,中央銀行也於1月宣佈,將今年的增長率預期從去年10月發佈的2.0%一口氣下調至1.4%。

日本央行推出的負利率政策並未緩解市場的動揺。而在一直獨自支撐歐洲經濟的德國,德意志銀行的經營惡化浮出水面。在出口方面與德國具有密切關係的中國經濟的下行今後也將産生負面影響。

2008年雷曼危機以後,美國企業一直在提高收益對海外的依賴度。500家主要企業的近一半銷售額來自外國。因預先押注美國加息而出現的美元升值將壓低美國出口企業的收益,削弱設備投資意願。原油價格跌破了每桶30美元,美國能源行業甚至出現了信用風險。在美國,股票之所以易於遭到拋售,是因為美國經濟正遭受全面的逆風。

雖然股價一直暴跌,但日美歐和中國最近的經濟增長率均維持了正增長。目前市場的關注焦點在於,此次的混亂是否屬於匹敵2008年雷曼危機和2010年開始的歐洲債務危機的事態的前兆。

各國一直從危機中學習。由於監管的強化,美國金融機構的投機性交易遭到遏制。而歐洲建立了支援面臨財政危機的國家的框架。此外,從歷史上來看美國加息成為危機原因的新興市場國家在過去15年裏將外匯儲備增加至11倍。

不過,雖然對策一直在加強,但卻看不到稱得上緊急狀態下的「救生艇」的增長引擎。在發生亞洲金融危機的上世紀90年代末,美國因高科技熱潮而一片沸騰,而在雷曼危機期間,中國推出了大規模的經濟刺激對策。

市場關注增長引擎的缺乏。如果動盪的市場持續打擊投資者、經營者和消費者的心理,無疑將侵蝕實體經濟。

本文作者為日本經濟新聞(中文版:日經中文網)編輯委員 梶原誠

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

請掃描二維碼,馬上關注!

HotNews

金融市場

| 日經225指數 | 56941.97 | -697.87 | 02/13 | close |

| 日經亞洲300i | 2681.80 | -15.65 | 02/13 | close |

| 美元/日元 | 152.73 | -0.27 | 02/14 | 05:50 |

| 美元/人民元 | 6.9077 | 0.0080 | 02/13 | 17:40 |

| 道瓊斯指數 | 49500.93 | 48.95 | 02/13 | close |

| 富時100 | 10446.350 | 43.910 | 02/13 | close |

| 上海綜合 | 4082.0726 | -51.9451 | 02/13 | close |

| 恒生指數 | 26567.12 | -465.42 | 02/13 | close |

| 紐約黃金 | 5022.0 | 98.3 | 02/13 | close |