均勝電子螞蟻吞大象背後的「中國特色」

2017/07/13

日本高田因缺陷氣囊破裂問題已經陷入經營破産。看上這家被認為最終負債總額超過1萬億日元企業的依舊是此前收購大量經營不善日企的中國企業。不過,這次通過旗下美國汽車零部件企業Key Safety Systems(KSS)伸出援手的寧波均勝電子只是一家新興零部件廠商,在中國也不怎麼出名。探尋寧波均勝電子收購高田主力業務的背景,將能了解到某些「中國特色」的經營之道。

|

| 均勝電子擁有德國寶馬等大客戶(2016年,廣東省內的汽車展) |

正如一年前收購東芝白色家電業務的美的集團、2012年收購原三洋電機白色家電業務的海爾集團一樣,此前收購日本企業陷入困境業務的全是中國的大型企業。

但此次卻不一樣。某日系大型廠商的高管表示,「從沒聽説過均勝電子」。在中國的汽車行業內也能接連聽到這樣的聲音,那麼均勝電子到底是怎樣一家企業呢?

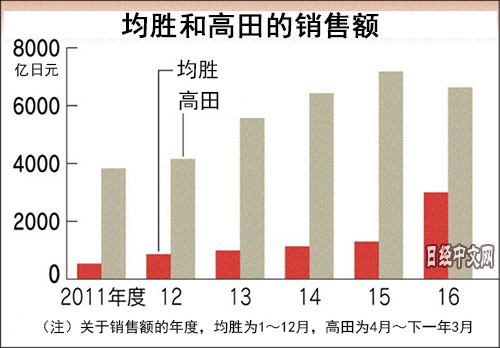

均勝電子是一家成立於2004年的年輕企業,經營電子相關的汽車零部件業務。在6年前的2011年,銷售額才剛剛500億日元出頭。就是這樣一家小廠商,在創始人兼董事長王劍鋒2011年訪問歐洲考察德國企業的工廠後迎來了轉機。

王劍鋒被最尖端的工廠所震驚,他問隨行部下用10年時間能造出這麼先進的工廠嗎?所有人的回答都是不能。找不到解決辦法的王劍鋒露出了無奈的表情。

從那時起,王劍鋒大幅改變了戰略。他認為光靠自身努力不行,還是收購見效快,馬上開始收購歐美企業。包括高田在內,目前收購的汽車相關企業已經達到8家。

但直到最近都還默默無聞的廠商,為何能將全球大型汽車零部件廠商高田收入囊中呢?這裡面就有著不同於日本的中國特色收購。

通常情況下,收購時首先要評估未來的發展前景,認清「希望取得怎樣的促進效果和互補關係」。但在中國最重要的卻是「炒作題材」。

|

均勝目前在上海證券交易所上市。上證的個人投資者佔到交易量的8成以上,是一個特殊的證券市場。機構投資者通過詳細分析企業的業績、業務成長性、風險來選擇購買股票,而個人投資者則「傾向於根據題材買股票」(某證券公司高管)。

這種情況往往會導致企業股價虛高,均勝也不例外。均勝2015財年(截至2015年12月)的全年銷售額約為1300億日元,但市值卻一度達到6000億日元。原因就是對歐洲的中小規模收購案成為炒作題材。

如果企業能受到個人投資者的關注,股價就會上升,市值也會隨之增加。自然而然,企業的融資能力會提高,如果能成功收購,「想要進一步投資的基金將會滾雪球式地增加」(市場相關人士),這正是中國股市的特點。實際上均勝就是這樣迅速成長起來的。

因此,對於中國企業來説收購後的重建措施往往都是次要問題。對存在的一定風險視而不見,毫不猶豫地進行收購,這對困境中的日本企業來説猶如是雪中送炭。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

- 日經中文網公眾平臺上線!

HotNews

金融市場

| 日經225指數 | 56941.97 | -697.87 | 02/13 | close |

| 日經亞洲300i | 2681.80 | -15.65 | 02/13 | close |

| 美元/日元 | 152.73 | -0.27 | 02/14 | 05:50 |

| 美元/人民元 | 6.9077 | 0.0080 | 02/13 | 17:40 |

| 道瓊斯指數 | 49500.93 | 48.95 | 02/13 | close |

| 富時100 | 10446.350 | 43.910 | 02/13 | close |

| 上海綜合 | 4082.0726 | -51.9451 | 02/13 | close |

| 恒生指數 | 26567.12 | -465.42 | 02/13 | close |

| 紐約黃金 | 5022.0 | 98.3 | 02/13 | close |