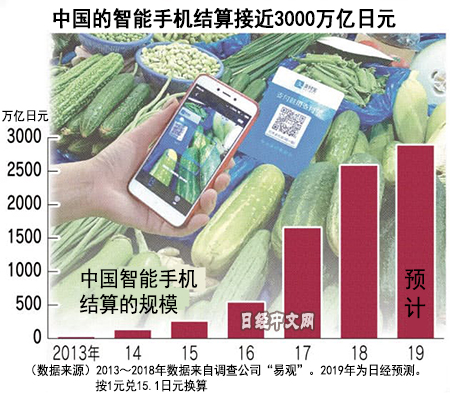

中國手機結算在進化

2019/09/19

江蘇南京的28歲軟體工程師胡先生7月購買了大眾的轎車「朗逸」,首付款6萬元也是通過支付寶支付的。胡先生在過去1個月裏使用現金的情況只有買飲料5元和停車費20元。

收集的數據將創造無數的新業務。貸款額度8萬元,每日利息為餘額的0.05%——通過支付寶的應用程式點擊幾次,就進入「借唄」的畫面。這是阿里巴巴通過旗下的金融公司涉足的小額貸款。

|

限額和利率由AI判斷。在智慧手機電商淘寶網上是否存在欠帳不還?在支付寶上是否拖欠公共收費和手機話費?結算行為全部屬於評價對象。阿里巴巴還拓展設置授信額度,用戶能像信用卡那樣消費後付款的「花唄」這一服務。

AI貸款的準確性超過一般的金融機構。阿里巴巴將小額貸款按數十億元匯總起來,向投資者出售,以收回資金。相關資料顯示,相關貸款成為不良貸款的比率截至2017年6月僅為0.47%,低於中國商業銀行平均的1.8%。

與重視個人資訊保護的日美等已開發國家不同,只要具備超過壞處的便利性和經濟層面的優點即可被接受,這是籠罩中國的氛圍。日本經濟新聞的問卷調查中,回答堅持以現金為主結帳的受訪者僅為1人。手機結算的迅速擴大也存在得到中國特有情況支撐的一面。

日本經濟新聞(中文版:日經中文網)張勇祥 上海

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

- 日經中文網公眾平臺上線!

請掃描二維碼,馬上關注!

HotNews

金融市場

| 日經225指數 | 56941.97 | -697.87 | 02/13 | close |

| 日經亞洲300i | 2681.80 | -15.65 | 02/13 | close |

| 美元/日元 | 152.73 | -0.27 | 02/14 | 05:50 |

| 美元/人民元 | 6.9077 | 0.0080 | 02/13 | 17:40 |

| 道瓊斯指數 | 49500.93 | 48.95 | 02/13 | close |

| 富時100 | 10446.350 | 43.910 | 02/13 | close |

| 上海綜合 | 4082.0726 | -51.9451 | 02/13 | close |

| 恒生指數 | 26567.12 | -465.42 | 02/13 | close |

| 紐約黃金 | 5022.0 | 98.3 | 02/13 | close |