阿里巴巴股價被低估50%?

2023/04/18

中國最大的電子商務(EC)企業阿里巴巴集團3月下旬提出了拆分為六大業務的重組計劃。由於作為大型綜合企業的低效率和業務評估的困難,股價與理論價值相比大幅低估,長期作為股東相伴的軟銀集團(SBG)也出售持股的大部分。能否通過拆分使核心的電商以外業務和資産的價值得以顯現,開闢股價反轉的道路?

|

| 資料圖(Reuters) |

新組織採用控股公司制,將拆分為淘寶天貓商業、國際數字商業和雲智慧等6個業務公司。分別由各自的CEO和董事會經營。除了阿里巴巴繼續100%持有的淘寶天貓商業之外,籌集外部資本和進行首次公開發行(IPO)也變為可能。

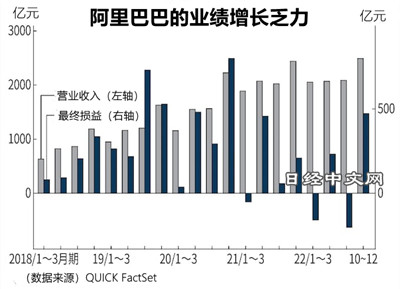

在重組計劃公佈之前,阿里巴巴集團12個月後的預期PER(市盈率)從2年半前的近30倍降至約10倍,總市值也縮水至最高的2020年10月的約4分之1。新冠疫情被認為將給電商有優勢的阿里巴巴帶來東風,但季度營業收入自2021年以來一直處於持平水準。圍繞阿里巴巴,雖然存在監管的壓力等,但從主要業務的業績變化來看,在集團規模日趨龐大的情況下,存在經營變得低效的可能性。

|

首先,主力業務增長正在放緩。大和日華的熊力指出,「投資者一直作為評估阿里巴巴基準的中國電商業務市場日趨成熟,增長預期正在下降」。

在此基礎上,第二支柱的培育進展遲緩。將各業務的營收增長率與國內外競爭對手平均水準相比,近年來劣勢明顯,中國電商業務佔阿里巴巴整體營業收入的比例一直保持在近7成。由於「組織結構逐年複雜化」(野村國際的史家龍),陷入未能迅速應對網際網路行業激烈競爭的「大企業病」。

能否借助重組計劃打破這種停滯?阿里巴巴股價目前比公佈重組前上漲12%,可以看出市場給予一定的積極評價。

|

投資者寄予厚望之一的是綜合性企業價值被低估的「多元化折價(conglomerate discount)」的縮小。美國高盛集團的的羅納德·龔(Ronald Keung)表示,實際上「核心電商以外的業務和投資被評估為零,超過500億美元的凈現金也未被考慮在內」。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

- 日經中文網公眾平臺上線!

HotNews

金融市場

| 日經225指數 | 56941.97 | -697.87 | 02/13 | close |

| 日經亞洲300i | 2681.80 | -15.65 | 02/13 | close |

| 美元/日元 | 152.73 | -0.27 | 02/14 | 05:50 |

| 美元/人民元 | 6.9077 | 0.0080 | 02/13 | 17:40 |

| 道瓊斯指數 | 49500.93 | 48.95 | 02/13 | close |

| 富時100 | 10446.350 | 43.910 | 02/13 | close |

| 上海綜合 | 4082.0726 | -51.9451 | 02/13 | close |

| 恒生指數 | 26567.12 | -465.42 | 02/13 | close |

| 紐約黃金 | 5022.0 | 98.3 | 02/13 | close |