滬港通出師不利?

2014/11/24

上海和香港兩家證券交易所允許投資者買賣對方交易所上市股票的滬港通交易處於低迷狀態。啟動第1周的投資額(凈買入額)合計為266億元,僅佔證券監督當局為防止投機資金快速進出而設定的上限的23%。有分析認為除了中國經濟減速風險之外,準備不足也産生了負面影響,滬港通開局未能符合當初的預期。

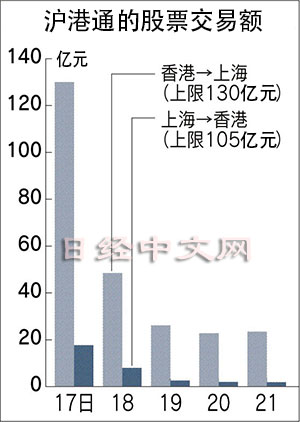

滬港通是中國資本市場開放和人民幣國際化的一環,於11月17日啟動。為防止資金快速進出,香港對上海的投資額上限設為每天130億元,而上海對香港的投資額上限設為105億元。

在17日至21日的5個交易日裏,香港對上海的凈買入額為236億元,僅佔上限額的36%。雖然首日盤中達到了上限,但到下半周,投資額出現減少,持續僅佔上限的20%左右。另一方面,上海對香港的投資額為29億元,僅為上限額的6%,投資更加低迷。

英國匯豐銀行(HSBC)20日發佈的11月中國製造業採購經理人指數(PMI)跌至半年以來的最低水準,中國經濟前景的不確定性仍然明顯,海外投資者投資上海股市的意願欠缺強勁勢頭。

此外,受香港「佔中」的影響,中國政府在滬港通啟動之前並未明確啟動時間,因此一家日子證券公司認為「分析中國企業業績的環境尚未完善」。

投資者對香港缺乏關注

摩根大通亞洲及新興市場首席股票策略師莫愛德(Adrian Mowat)在談及資金流入香港的勢頭較弱的原因時表示,「最近,上海股市與香港相比更加堅挺,中國大陸個人投資者對香港缺乏關注」。此外,帳戶擁有50萬元以上資産才能投資香港股市的限制也産生了負面影響。

滬港通被喻為「直通車」。在啟動之前,受資金流入預期的推動,香港和上海股市均呈現上漲態勢,但越來越多觀點認為,將成為沒有乘客的幽靈列車(香港媒體),在這種背景下,賣盤佔據了優勢。觀察21日的收盤價可以發現,香港恒生指數較滬港通啟動之前下降了2.7%,而上證綜合指數僅上漲0.3%。

此前海外的機構投資者投資上海股市、中國大陸的機構投資者投資香港股市的情況下,必須分別從兩地政府獲得投資資格。作為不具備投資資格的金融機構和個人投資者也能自由買賣股票的框架,「滬港通」備受期待。

期待將中國股指納入MSCI

今後,中國股指是否被全球的機構投資者視為資金配置標準的國際股價指數MSCI納入,成為股票交易活躍與否的關鍵。

MSCI的計算公司6月以「外國人的投資機會有限」為由,表示推遲將中國股指納入MSCI「新興市場指數」。該公司將在2015年重新進行審查,由於滬港通啟動,將中國股指納入MSCI的可能性大大提高。

受中國政府限制買賣影響,外國人對中國股票的保有餘額僅佔股票總市值的百分之幾,和世界其他市場相比佔比佔比極小。瑞士瑞信銀行的亞洲首席經濟學家陶冬表示,2020年之前,至少將有7000億元的外國資本流入中國。

(粟井康夫 香港、 土居倫之 上海報道)

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

|

在17日至21日的5個交易日裏,香港對上海的凈買入額為236億元,僅佔上限額的36%。雖然首日盤中達到了上限,但到下半周,投資額出現減少,持續僅佔上限的20%左右。另一方面,上海對香港的投資額為29億元,僅為上限額的6%,投資更加低迷。

英國匯豐銀行(HSBC)20日發佈的11月中國製造業採購經理人指數(PMI)跌至半年以來的最低水準,中國經濟前景的不確定性仍然明顯,海外投資者投資上海股市的意願欠缺強勁勢頭。

此外,受香港「佔中」的影響,中國政府在滬港通啟動之前並未明確啟動時間,因此一家日子證券公司認為「分析中國企業業績的環境尚未完善」。

投資者對香港缺乏關注

摩根大通亞洲及新興市場首席股票策略師莫愛德(Adrian Mowat)在談及資金流入香港的勢頭較弱的原因時表示,「最近,上海股市與香港相比更加堅挺,中國大陸個人投資者對香港缺乏關注」。此外,帳戶擁有50萬元以上資産才能投資香港股市的限制也産生了負面影響。

滬港通被喻為「直通車」。在啟動之前,受資金流入預期的推動,香港和上海股市均呈現上漲態勢,但越來越多觀點認為,將成為沒有乘客的幽靈列車(香港媒體),在這種背景下,賣盤佔據了優勢。觀察21日的收盤價可以發現,香港恒生指數較滬港通啟動之前下降了2.7%,而上證綜合指數僅上漲0.3%。

此前海外的機構投資者投資上海股市、中國大陸的機構投資者投資香港股市的情況下,必須分別從兩地政府獲得投資資格。作為不具備投資資格的金融機構和個人投資者也能自由買賣股票的框架,「滬港通」備受期待。

期待將中國股指納入MSCI

|

| 在香港舉行的滬港通的開通儀式 |

MSCI的計算公司6月以「外國人的投資機會有限」為由,表示推遲將中國股指納入MSCI「新興市場指數」。該公司將在2015年重新進行審查,由於滬港通啟動,將中國股指納入MSCI的可能性大大提高。

受中國政府限制買賣影響,外國人對中國股票的保有餘額僅佔股票總市值的百分之幾,和世界其他市場相比佔比佔比極小。瑞士瑞信銀行的亞洲首席經濟學家陶冬表示,2020年之前,至少將有7000億元的外國資本流入中國。

(粟井康夫 香港、 土居倫之 上海報道)

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

- 日經中文網公眾平臺上線!

請掃描二維碼,馬上關注!

HotNews

金融市場

| 日經225指數 | 54253.68 | 435.64 | 02/06 | close |

| 日經亞洲300i | 2632.52 | -18.84 | 02/06 | close |

| 美元/日元 | 157.12 | 0.01 | 02/07 | 05:50 |

| 美元/人民元 | 6.9380 | 0.0009 | 02/06 | 11:20 |

| 道瓊斯指數 | 50115.67 | 1206.95 | 02/06 | close |

| 富時100 | 10369.750 | 60.530 | 02/06 | close |

| 上海綜合 | 4065.5834 | -10.3333 | 02/06 | close |

| 恒生指數 | 26559.95 | -325.29 | 02/06 | close |

| 紐約黃金 | 4951.2 | 89.8 | 02/06 | close |