「理財」氾濫是金融改革滯後的産物

2013/03/29

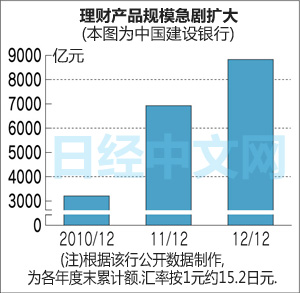

在中國,收益率高而缺乏透明度的銀行理財産品正在迅速增加。4大國有商業銀行截至去年底的理財産品餘額超過3萬億元。這些資金都投向了難以從正規渠道獲得融資的借款人。由於擔心理財産品對金融系統造成的風險,中國政府出台了緊急監管舉措。受此影響,在28日的香港和上海股票市場,以銀行股為中心,股價出現了暴跌。

理財産品是高收益率的投資産品。迅速膨脹的理財産品相當於4大銀行44萬億元存款餘額的約7%。

理財産品主要由信投公司發行,個人和企業購買。中國1年期定期存款的基準利率為3%,而2月居民消費者物價指數(CPI)同比漲幅為3.2%,實際利率為負。

最近監管日趨嚴格,但6個月到1年期的理財産品平均仍可獲得4.4~4.6%的收益率。收益率高的可達近10%。由於股市持續低迷,而房地産投資也受到限制,資金自然而然流向了理財産品。

而問題在於資金的投向。有分析認為這些資金的投資標的主要是掌握基礎設施開發項目的地方政府以及資金週轉存在困難的中小房地産企業等難以通過正規渠道獲得貸款的借款人。理財産品的收益率之所以高於定期存款利率,是因為借款人難以順利籌集資金,與此相對應,放貸方的風險也將提高。實際上,去年11月華夏銀行銷售的理財産品未能按期支付本金和利息,結果導致投資者在位於上海市內的該行分行前進行了靜坐示威。

中國銀行業監督管理委員會(簡稱銀監會)於3月27日發佈了加強理財産品監管的通知。通知指出部分銀行規避貸款管理等問題。通知即日生效,要求商業銀行實現每個理財産品與所投資資産(標的物)的對應,同時向投資者充分披露融資客戶和項目名稱等。

銀監會稱此舉是為了有效防控風險,顯出中國政府對理財産品規模的急劇擴大存在強烈的擔憂。

受上述消息影響,以在上海和香港上市的四大商業銀行為中心,中國的銀行股出現下跌。市場認為如果理財産品銷售減少,銀行的業績將有所惡化。在上海股市,中國農業銀行下跌4%以上,而興業銀行和中國民生銀行等部分中堅銀行則出現了10%左右的下跌,擔憂在加劇。上證綜合指數較前一交易日下跌3%,至2236.302點,收盤創去年12月28日以來的新低。

「理財産品」規模急劇擴大的背景是中國金融改革的滯後。為救助以四大國有商業銀行為核心的金融機構而延續至今的監管導致了這種類似「灰色渠道」的投資産品的發達。

四大商業銀行此前曾經背負鉅額的不良債權,政府自上世紀90年代後半期起,多次採取了投入公共資金和剝離不良資産等舉措。此外,還一直堅持讓貸款和存款利率時常保持一定的利差,以確保銀行獲得豐厚的差額利潤。在去年2次進行降息之際,部分放鬆了限制,但並未徹底取消。

這些限制讓四大商業銀行成為了全球盈利水準最高的銀行。2012財年的凈利潤普遍增長2位數,加在一起達到約7160億元。大幅超過日本3大銀行2011財年(2011年4月~2012年3月)近2萬億日元的凈利潤。

但是,由於限制壓低了存款利率,往往會導致實際負利率的情況。這構成了理財産品看起來具有魅力的土壤。保障銀行事實上的一定利差,是在轉移存款者的財富,而且是以個人消費為中心的內需始終無法擴大的原因之一。

由於受到這種批評,中國政府已經開始加大存款利率的自由度,但利差的縮小擠壓了各銀行的業績。為了彌補損失,各銀行紛紛湧向了理財産品。標準普爾(S&P)在3月28日的報告中指出,「競爭正在促使銀行尋找作為非常規手段的融資和資金籌措等監管的漏洞」。這意味著治標不治本的改革正在加劇扭曲問題。

(川瀨憲司 香港)

相關報道:中國「影子銀行」興隆背後隱風險

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

|

理財産品主要由信投公司發行,個人和企業購買。中國1年期定期存款的基準利率為3%,而2月居民消費者物價指數(CPI)同比漲幅為3.2%,實際利率為負。

最近監管日趨嚴格,但6個月到1年期的理財産品平均仍可獲得4.4~4.6%的收益率。收益率高的可達近10%。由於股市持續低迷,而房地産投資也受到限制,資金自然而然流向了理財産品。

而問題在於資金的投向。有分析認為這些資金的投資標的主要是掌握基礎設施開發項目的地方政府以及資金週轉存在困難的中小房地産企業等難以通過正規渠道獲得貸款的借款人。理財産品的收益率之所以高於定期存款利率,是因為借款人難以順利籌集資金,與此相對應,放貸方的風險也將提高。實際上,去年11月華夏銀行銷售的理財産品未能按期支付本金和利息,結果導致投資者在位於上海市內的該行分行前進行了靜坐示威。

中國銀行業監督管理委員會(簡稱銀監會)於3月27日發佈了加強理財産品監管的通知。通知指出部分銀行規避貸款管理等問題。通知即日生效,要求商業銀行實現每個理財産品與所投資資産(標的物)的對應,同時向投資者充分披露融資客戶和項目名稱等。

銀監會稱此舉是為了有效防控風險,顯出中國政府對理財産品規模的急劇擴大存在強烈的擔憂。

受上述消息影響,以在上海和香港上市的四大商業銀行為中心,中國的銀行股出現下跌。市場認為如果理財産品銷售減少,銀行的業績將有所惡化。在上海股市,中國農業銀行下跌4%以上,而興業銀行和中國民生銀行等部分中堅銀行則出現了10%左右的下跌,擔憂在加劇。上證綜合指數較前一交易日下跌3%,至2236.302點,收盤創去年12月28日以來的新低。

「理財産品」規模急劇擴大的背景是中國金融改革的滯後。為救助以四大國有商業銀行為核心的金融機構而延續至今的監管導致了這種類似「灰色渠道」的投資産品的發達。

四大商業銀行此前曾經背負鉅額的不良債權,政府自上世紀90年代後半期起,多次採取了投入公共資金和剝離不良資産等舉措。此外,還一直堅持讓貸款和存款利率時常保持一定的利差,以確保銀行獲得豐厚的差額利潤。在去年2次進行降息之際,部分放鬆了限制,但並未徹底取消。

這些限制讓四大商業銀行成為了全球盈利水準最高的銀行。2012財年的凈利潤普遍增長2位數,加在一起達到約7160億元。大幅超過日本3大銀行2011財年(2011年4月~2012年3月)近2萬億日元的凈利潤。

但是,由於限制壓低了存款利率,往往會導致實際負利率的情況。這構成了理財産品看起來具有魅力的土壤。保障銀行事實上的一定利差,是在轉移存款者的財富,而且是以個人消費為中心的內需始終無法擴大的原因之一。

由於受到這種批評,中國政府已經開始加大存款利率的自由度,但利差的縮小擠壓了各銀行的業績。為了彌補損失,各銀行紛紛湧向了理財産品。標準普爾(S&P)在3月28日的報告中指出,「競爭正在促使銀行尋找作為非常規手段的融資和資金籌措等監管的漏洞」。這意味著治標不治本的改革正在加劇扭曲問題。

(川瀨憲司 香港)

相關報道:中國「影子銀行」興隆背後隱風險

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

- 日經中文網公眾平臺上線!

請掃描二維碼,馬上關注!

HotNews

金融市場

| 日經225指數 | 54253.68 | 435.64 | 02/06 | close |

| 日經亞洲300i | 2632.52 | -18.84 | 02/06 | close |

| 美元/日元 | 157.12 | 0.01 | 02/07 | 05:50 |

| 美元/人民元 | 6.9380 | 0.0009 | 02/06 | 11:20 |

| 道瓊斯指數 | 50115.67 | 1206.95 | 02/06 | close |

| 富時100 | 10369.750 | 60.530 | 02/06 | close |

| 上海綜合 | 4065.5834 | -10.3333 | 02/06 | close |

| 恒生指數 | 26559.95 | -325.29 | 02/06 | close |

| 紐約黃金 | 4951.2 | 89.8 | 02/06 | close |