中國觀察?金融自由化是大勢所趨

2013/11/22

|

高回報投資産品受青睞

由於中國人民銀行(央行)投放資金,市場恢復了平靜,不過短期利率究竟為何會如此快速上升呢?答案可以在央行11月11日公佈的10月份統計數據中找到。該份統計顯示,短短1個月時間裏銀行存款流出了4000億元。銀行資金不足是導致利率快速上揚的主要原因。

|

| 由於政府限制銀行利率,存款已逐漸失去吸引力(上海市內的銀行) |

銀行的競爭對手不僅只有保險公司。部分銀行和信託公司聯合推出的高利率金融産品「理財産品」的預期利率甚至超過10%。另外,在上海和北京,商品房價格以每年超過20%的速度上漲,相比政府限制利率水準的定期存款,消費者更青睞回報高的投資商品。

儘管中國經濟存在突然出現泡沫的風險,但通過金融相關部門監管範圍之外的理財産品進行的房地産投資仍不斷膨脹。

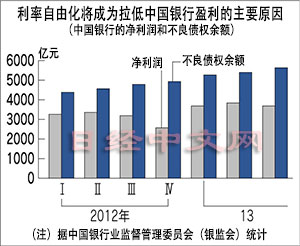

中國領導層在十八屆三中全會的公報中提出要完善金融體系,但並沒有具體談及利率和資本交易的自由化等問題。領導層之所採取謹慎的態度,是因為擔心一旦金融系統出現危機,將很可能會動搖民心。

在位於北京市以南約220公里的小城市河北省衡水市深州,就曝出了當地的信用社以客戶死亡為由核銷貸款的消息。據稱,今年4月,主要面向當地農民的2家信用社和當地公安合謀偽造貸款客戶死亡證明書以核銷貸款。這是為了降低不良債權比例而想出的奇招。

利率自由化將循序漸進?

中國媒體報導稱,「死亡」的顧客中還包括當地的副市長和公安局副局長,而負責維持金融機構健全性的監管部門卻未發現這一情況。中國有3000多家開展存取款業務的金融機構。相關部門主要將監管目光集中於國有四大銀行和外資銀行,卻疏忽了地方的小微金融機構。

|

「可轉讓定期存單(CD)」的大額存款被認為是實現利率自由化的突破口,因為銀行可自由設定CD的利率。中國建設銀行首席財務官曾儉華預測快的話可能將在今年下半年發行。銀行相關人士則表示「成為自由利率對象的存款將日趨小額化」,預測利率自由化的推進將循序漸進。

可以説,無論中國領導層有無意願,市場上要求推進金融自由化的壓力都將不斷增強。為了改變貸款集中於國有企業而難以進入增長領域的扭曲的經濟結構,完善金融監管體制和存款保險制度已成為當務之急。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

- 日經中文網公眾平臺上線!

請掃描二維碼,馬上關注!

HotNews

金融市場

| 日經225指數 | 54253.68 | 435.64 | 02/06 | close |

| 日經亞洲300i | 2632.52 | -18.84 | 02/06 | close |

| 美元/日元 | 157.12 | 0.01 | 02/07 | 05:50 |

| 美元/人民元 | 6.9380 | 0.0009 | 02/06 | 11:20 |

| 道瓊斯指數 | 50115.67 | 1206.95 | 02/06 | close |

| 富時100 | 10369.750 | 60.530 | 02/06 | close |

| 上海綜合 | 4065.5834 | -10.3333 | 02/06 | close |

| 恒生指數 | 26559.95 | -325.29 | 02/06 | close |

| 紐約黃金 | 4951.2 | 89.8 | 02/06 | close |