軟銀再陷季度虧損,轉向「防守」後仍遇逆風

2023/02/08

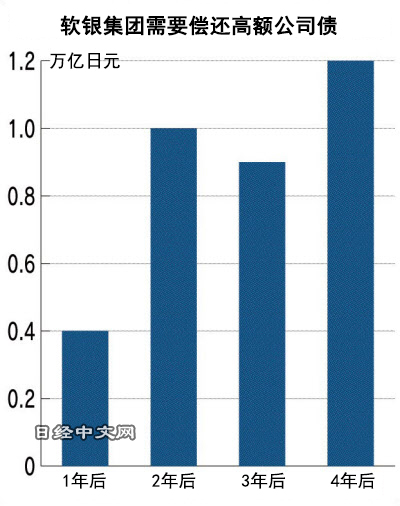

下財年以後,每年數千億~1萬億日元規模的公司債將到償還期限,截至2026財年(截至2027年3月)的4年間合計金額將達到約3.5萬億日元。如果利率上漲1%,在經過還舊債、借新債的4年後,每年的利息將超過300億日元,利息負擔加重。

|

關於還舊債借新債時的利息負擔加重,CFO後藤芳光表示「在安全範圍內,當前不是風險因素」。

軟銀集團正在增加手頭資金。2022年4~12月通過利用阿里巴巴股份的金融衍生品交易,籌集了244億美元。還出售持有的其他股票,包括未使用的融資額度在內,手頭流動性到2022年12月底約為3.8萬億日元。為了保持財務正常,軟銀將繼續提前確保今後2年的公司債償還資金。該公司正利用手頭資金收購外幣公司債等,不斷壓縮負債。

不過,2022年11月美國評等機構標準普爾對軟銀集團的長期發行主體評等(展望)由「穩定」下調為「消極」。如果今後情況不改善,還有可能下調BB+評等。

在增長戰略行不通的背景下,軟銀集團寄予厚望的是英國大型半導體設計企業ARM。ARM力爭2023年內實施首次公開募股(IPO)。如果實現,軟銀集團可以通過出售部分股票確保資金。可以以ARM股票為擔保從金融機構借款等,籌資手段將多樣化。

ARM公司2022年4~12月的銷售額為2889億日元,同比增長27%。採用了ARM設計的半導體的7~9月出貨量為80億個,創下歷史新高。

軟銀集團提出了通過投資逐漸與引領時代的新興企業結成聯盟的「群戰略」。但願景基金的活動停滯,尋求投資乘積效應的動力也不足。越來越難以看到長期的增長戰略。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

HotNews

金融市場

| 日經225指數 | 57140.99 | 199.02 | 02/16 | 09:09 |

| 日經亞洲300i | 2681.80 | -15.65 | 02/13 | close |

| 美元/日元 | 152.85 | -0.54 | 02/16 | 09:05 |

| 美元/人民元 | 6.9077 | 0.0000 | 02/15 | 23:57 |

| 道瓊斯指數 | 49500.93 | 48.95 | 02/13 | close |

| 富時100 | 10446.350 | 43.910 | 02/13 | close |

| 上海綜合 | 4082.0726 | -51.9451 | 02/13 | close |

| 恒生指數 | 26567.12 | -465.42 | 02/13 | close |

| 紐約黃金 | 5022.0 | 98.3 | 02/13 | close |