日本企業成國債控?

2013/12/19

日本上市企業正在增持日本國債。上市企業將因業績改善而變得充裕的手頭資金用來購買相對安全且易於兌現的國債,豐田汽車的國債持有額超過了4萬億日元。日本上市企業還開始成為商業票據(CP)和公司債券市場上的購買方。另一方面,企業不靈活運用手頭資金而轉為內部保留的傾向也很明顯,如何活用資金以實現持續增長將成為下一步的課題。

一般情況,企業會準備一些可隨時使用的資金,用於設備投資和併購等未來的支出,通常以銀行存款為主。不過,如果不打算立刻使用的余富資金出現增多,企業往往會選擇購買債券獲取利息。

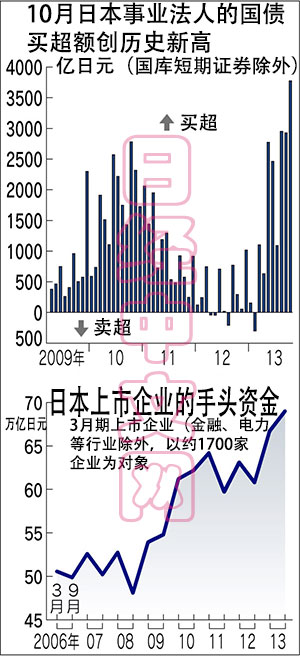

日本上市企業(除金融、電力等行業外的3月期結算的企業)9月底的手頭資金接近70萬億日元,創歷史最高紀錄。較1年前相比增加了8萬多億日元(14%)。這些剩餘資金被用來購買易於兌現、價格下跌風險較小的國債。主要為短期國債,短則幾個月,長則3年左右。

據推算,豐田截至2013年9月底共持有約4萬7000億日元國債。3月底時持有3萬7000億日元左右,半年時間內增持了1萬億日元左右。豐田本財年以北美為中心新車銷售勢頭良好,加之日元貶值的東風,其利潤迅速恢復。即使考慮實施設備投資也毫無資金壓力。

日本綜合化學工業企業可樂麗和東洋工程公司也將手頭資金用於購買國債。據日本證券業協會統計,日本事業法人今年1月至10月針對日本國債(不包括日本國庫短期證券)的買超額達到2萬多億日元。10月單月的買超額為3858億日元,創04年有統計數據以來的月度最高紀錄。

與每月購買7萬億日元左右的日本銀行(央行)相比,事業法人的購買額還很小。日本瑞穗證券的市場經濟學家末廣徹分析稱,雖然購買額相對較小,但日本企業加入到購買方的行列「從長遠眼光看,很可能成為抑制利率的主要因素之一」。

除了國債之外,在日本公司債券和商業票據市場上日本企業也作為購買方不斷增強影響力。武田藥品工業在9月之前的半年時間裏增持了約1000億日元的短期有價證券,大部分都是商業票據。該公司表示,「公司內部確定了基於評等情況選擇投資對象的規則,並向廣泛行業的商業票據投資」。

富士重工業也在截至今年9月的半年時間內也增持了約1500億日元的短期有價證券。可以看出,日本上市企業的余富資金主要流向了短期國債和評等高的企業商業票據。

企業本來屬於籌措資金的一方。而如今眾多業績良好的企業擁有充裕的手頭資金。這與雷曼危機之後,短期金融市場無人問津、企業資金運轉困難的日本當時的情形形成鮮明對比。

從全球範圍來看,大企業的資金剩餘逐漸成為普遍現象。美國蘋果9月底的手頭資金為1467億美元,這些資金幾乎全部用來持有美國國債。

不過,日本企業持有的短期國債和商業票據的年利率為0.1~0.2%。遠遠低於股東期待的企業投資收益。法國巴黎銀行的日本股票首席戰略分析師丸山俊表示,「股東希望企業尋找有潛力的投資對象進行投資」。企業是否會將余富資金用於設備投資、股東分紅以及提高員工工資將成為今後關注的焦點。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

|

日本上市企業(除金融、電力等行業外的3月期結算的企業)9月底的手頭資金接近70萬億日元,創歷史最高紀錄。較1年前相比增加了8萬多億日元(14%)。這些剩餘資金被用來購買易於兌現、價格下跌風險較小的國債。主要為短期國債,短則幾個月,長則3年左右。

據推算,豐田截至2013年9月底共持有約4萬7000億日元國債。3月底時持有3萬7000億日元左右,半年時間內增持了1萬億日元左右。豐田本財年以北美為中心新車銷售勢頭良好,加之日元貶值的東風,其利潤迅速恢復。即使考慮實施設備投資也毫無資金壓力。

日本綜合化學工業企業可樂麗和東洋工程公司也將手頭資金用於購買國債。據日本證券業協會統計,日本事業法人今年1月至10月針對日本國債(不包括日本國庫短期證券)的買超額達到2萬多億日元。10月單月的買超額為3858億日元,創04年有統計數據以來的月度最高紀錄。

與每月購買7萬億日元左右的日本銀行(央行)相比,事業法人的購買額還很小。日本瑞穗證券的市場經濟學家末廣徹分析稱,雖然購買額相對較小,但日本企業加入到購買方的行列「從長遠眼光看,很可能成為抑制利率的主要因素之一」。

除了國債之外,在日本公司債券和商業票據市場上日本企業也作為購買方不斷增強影響力。武田藥品工業在9月之前的半年時間裏增持了約1000億日元的短期有價證券,大部分都是商業票據。該公司表示,「公司內部確定了基於評等情況選擇投資對象的規則,並向廣泛行業的商業票據投資」。

富士重工業也在截至今年9月的半年時間內也增持了約1500億日元的短期有價證券。可以看出,日本上市企業的余富資金主要流向了短期國債和評等高的企業商業票據。

企業本來屬於籌措資金的一方。而如今眾多業績良好的企業擁有充裕的手頭資金。這與雷曼危機之後,短期金融市場無人問津、企業資金運轉困難的日本當時的情形形成鮮明對比。

從全球範圍來看,大企業的資金剩餘逐漸成為普遍現象。美國蘋果9月底的手頭資金為1467億美元,這些資金幾乎全部用來持有美國國債。

不過,日本企業持有的短期國債和商業票據的年利率為0.1~0.2%。遠遠低於股東期待的企業投資收益。法國巴黎銀行的日本股票首席戰略分析師丸山俊表示,「股東希望企業尋找有潛力的投資對象進行投資」。企業是否會將余富資金用於設備投資、股東分紅以及提高員工工資將成為今後關注的焦點。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

請掃描二維碼,馬上關注!

HotNews

金融市場

| 日經225指數 | 54253.68 | 435.64 | 02/06 | close |

| 日經亞洲300i | 2632.52 | -18.84 | 02/06 | close |

| 美元/日元 | 157.12 | 0.01 | 02/07 | 05:50 |

| 美元/人民元 | 6.9380 | 0.0009 | 02/06 | 11:20 |

| 道瓊斯指數 | 50115.67 | 1206.95 | 02/06 | close |

| 富時100 | 10369.750 | 60.530 | 02/06 | close |

| 上海綜合 | 4065.5834 | -10.3333 | 02/06 | close |

| 恒生指數 | 26559.95 | -325.29 | 02/06 | close |

| 紐約黃金 | 4951.2 | 89.8 | 02/06 | close |