發那科單季利潤下滑42% 中國訂單銳減66%

2019/02/01

日本發那科的營收環境正日趨變得嚴峻。該公司1月31日發佈的業績顯示,2018年10~12月合併營業利潤僅為357億日元,比上年同期減少42%。工廠自動化(FA)相關業務在日本國內保持堅挺,但來自中國企業的訂單銳減。佔營業收入約2成的中國需求的復甦時期仍難以預測,越來越多觀點擔心2019財年(截至2020年3月)將維持較低利潤水準。

|

| 針對客戶的設備投資,看空觀點正在擴大 |

「雖然我們認為相比現狀不會進一步惡化,但完全看不清何時走向復甦,這是最突出的問題」,發那科會長兼首席執行官(CEO)稻葉善治在同一天的財報説明會上如此表示。他表示,影響業績的最主要因素是中美貿易摩擦。

2018年10~12月的營收減少20%,降至1511億日元。提高生産效率的投資意願在日本國內(增長4%)和歐洲(增長9%)保持旺盛,但中國(下降56%)拖了後腿。由於汽車相關的工業機器人投資暫歇,美洲也下降19%。

在中國,除了智慧手機相關的數控工具機(Robo Machine)之外,由於中美貿易摩擦帶來的設備投資需求減退,作為更通用化的工具機等大腦的數控(NC)設備等工廠自動化相關需求變得低迷。稻葉會長表示,「去年夏季出現(變化的)跡象,去年秋季進入這種狀態,持續處於底部」。

|

在預測業績前景方面市場更為關注的2018年10~12月訂單額僅為1372億日元,比上年同期減少3成。尤其是中國訂單減少66%,相比2018年7~9月減少49%進一步下滑。

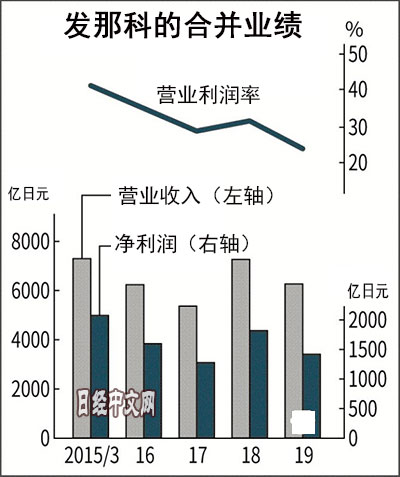

考慮到這種趨勢,繼2018年10月之後,發那科小幅下調了2018財年全年的凈利潤預期。環比減少22%,降至1419億日元,比此前預期降低4億日元。營業利潤減少36%,降至1479億日元,下調30億日元。預計營業收入為6269億日元,減少14%。

2014財年超過4成的營業利潤率到2018財年降至2~2.4成。除了營收下滑之外,為應對將來需求復甦而積極推動的設備增強導致的折舊費、以及研發相關費用目前構成沉重負擔。

關於以中國為中心的需求復甦時期,相關人士存在分歧。但如果維持目前的狀況,在中國減速産生影響的下財年,利潤下降的可能性將提高。另一方面,有觀點期待應對新一代通信標準「5G」伴隨的設備投資和中國經濟刺激措施的效果。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

- 日經中文網公眾平臺上線!

HotNews

金融市場

| 日經225指數 | 57639.84 | -10.70 | 02/12 | close |

| 日經亞洲300i | 2697.45 | 10.64 | 02/12 | close |

| 美元/日元 | 152.75 | -0.25 | 02/13 | 08:34 |

| 美元/人民元 | 6.8997 | 0.0000 | 02/12 | close |

| 道瓊斯指數 | 49451.98 | -669.42 | 02/12 | close |

| 富時100 | 10402.440 | -69.670 | 02/12 | close |

| 上海綜合 | 4134.0178 | 2.0329 | 02/12 | close |

| 恒生指數 | 27032.54 | -233.84 | 02/12 | close |

| 紐約黃金 | 4923.7 | -147.9 | 02/12 | close |