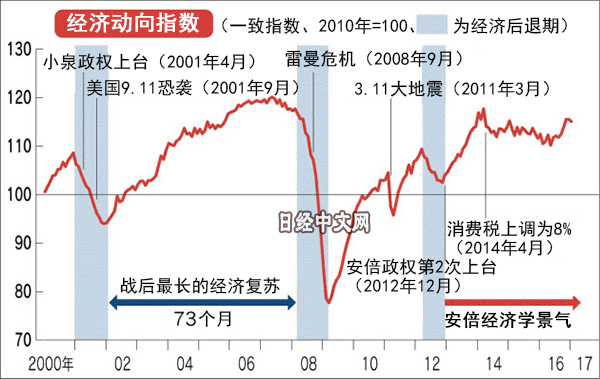

「安倍景氣」持續時間上升至戰後第三長

2017/04/06

2012年12月開始實施的「安倍經濟學」帶來的經濟復甦時間超過了1990年前後的泡沫經濟期,在戰後排名第三位。日本經濟與全球經濟從金融危機中復甦的步調一致,日元貶值帶來的企業收益增長和公共事業拉動了經濟增長。不過,與過去的復甦情況相比,內需和外需的增長都比較緩慢。雖然就業環境良好,但薪資增長有限,「低溫」復甦缺乏實感。

|

觀察經濟復甦時間的代表性指標是景氣動向指數。日本內閣府計劃4月7日公佈的2月份指數預計為「改善」。第一生命經濟研究所的新家義貴等專家一致認為,「即使從3月份的經濟情況來看也是正在復甦」。

從安倍政權第二次上台後的2012年12月開始的經濟復甦截至2017年3月已經持續了52個月,超過了1986年12月~1991年2月泡沫經濟期的51個月,持續時間排在戰後第三位。如果復甦時間持續到2017年9月,還將超過1965年11月~1970年7月期間長達57個月的「伊奘諾景氣」。

2014年4月消費稅增稅後,日本經濟一度陷入低迷。不過,判定經濟復甦期間的內閣府研究會成員、三菱UFJ摩根士丹利證券的嶋中雄二認為,「從低迷的程度和時間等方面綜合考慮,還沒到經濟後退的地步」。

美國從2009年7月開始進入長期復甦局面,海外經濟也比較穩定,這支撐了日本經濟的復甦。

|

當前的經濟形勢在美國和中國的拉動下,企業的生産和出口正在好轉。企業的業績也比較堅挺,新家義貴等多人認為,「如果沒有全球性的金融危機等大事件,2018年內復甦局面將持續」。

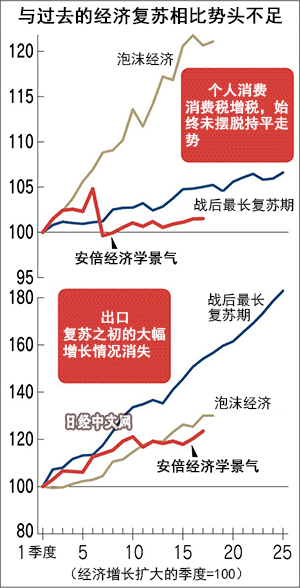

此前的復甦比較緩慢,屬於「低溫」復甦。作為戰後最長的復甦期,2000年代的出口增長了80%,而此次只增長了20%。設備投資僅增長10%,增長率只有2000年代的一半。薪資增長乏力,個人消費也未能徹底擺脫持平走勢。

「安倍經濟學」的代表性政策是公共投資。通過3·11日本大地震後的重建預算和陸續實施的經濟對策,公共投資在復甦期間增長了10%左右。小泉政權時期因削減預算,2000年代的公共投資減少了30%,二者形成對比。

「低溫」的原因包括,作為中期經濟增長實力的潛在增長率降低。據內閣府推算,2016年的潛在增長率為0.8%。因人口減少勞動力無法增加,企業對日本國內的設備投資比較謹慎,因此經濟復甦基礎薄弱。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

HotNews

金融市場

| 日經225指數 | 56941.97 | -697.87 | 02/13 | close |

| 日經亞洲300i | 2681.80 | -15.65 | 02/13 | close |

| 美元/日元 | 152.73 | -0.27 | 02/14 | 05:50 |

| 美元/人民元 | 6.9077 | 0.0080 | 02/13 | 17:40 |

| 道瓊斯指數 | 49500.93 | 48.95 | 02/13 | close |

| 富時100 | 10446.350 | 43.910 | 02/13 | close |

| 上海綜合 | 4082.0726 | -51.9451 | 02/13 | close |

| 恒生指數 | 26567.12 | -465.42 | 02/13 | close |

| 紐約黃金 | 5022.0 | 98.3 | 02/13 | close |