全球主要國家越來越依賴消費稅

2019/10/07

主要國家對消費稅的依賴度正在提高。日本在平成時代(1989~2019年)開端引入消費稅,稅收的重心漸漸從所得稅等向消費稅轉移,與日本一樣,消費稅在已開發國家稅收中所佔比重在約30年裏提高了近一倍,增至20%。隨著全球化和數位化的加速,準確把握企業和個人的收入變得越來越困難,預計對消費的徵稅將進一步推進。

在日本,稅收分為負擔者直接為納稅者的「直接稅」和負擔者與納稅者不同的「間接稅」。直接稅包括所得稅和法人稅。最具代表性的間接稅為對廣泛的産品和服務徵收的消費稅,另外還包括酒稅等對特定品類徵收的稅。

|

日本在平成時代30年間,稅收的重心一直向以消費稅為主的間接稅轉移。平成元年國家和地方的直接稅與間接稅之比為79比21,到2018年變成68比32。預計在10月提高消費稅稅率的2019年度,將變成67比33。(國稅為58比42)。

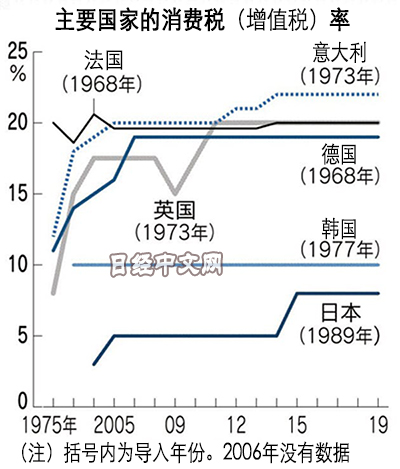

在此期間,全球範圍內相當於日本消費稅的增值稅也出現擴大。據經濟合作與發展組織(OECD)統計,截至2018年底,增值稅被168個國家採用,增至1990年的3倍以上。在加入OECD的已開發國家方面,1985年增值稅在稅收(包括社會保險費)中佔11%,到2016年則提高至20%。

相比法人稅和所得稅,對日常消費廣泛徵收的增值稅受經濟狀況變化的影響較小,對因社會保障費用等而擴大的財政支出構成支撐。另一方面,同為間接稅、對酒等特定産品和服務的徵稅由於負擔不均衡,一直被縮小。

與增值稅相反,存在感正在漸漸下降的是法人稅。在截至2017年的10年間,主要已開發國家的法人稅佔比基本上全部下降。英國從10%降至逾8%,法國和德國從7%左右降至5%左右,日本也從接近17%降至接近13%。

法人稅的佔比降低的原因之一是企業活動日益全球化。各國通過降低法人稅稅率來吸引企業把工廠和區域總部設在本國。另外隨著經濟的數位化,利潤的來源正在從貨物向經營和數據轉移,這也産生了影響。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

HotNews

金融市場

| 日經225指數 | 56941.97 | -697.87 | 02/13 | close |

| 日經亞洲300i | 2681.80 | -15.65 | 02/13 | close |

| 美元/日元 | 152.66 | -0.73 | 02/16 | 07:02 |

| 美元/人民元 | 6.9077 | 0.0000 | 02/15 | 21:50 |

| 道瓊斯指數 | 49500.93 | 48.95 | 02/13 | close |

| 富時100 | 10446.350 | 43.910 | 02/13 | close |

| 上海綜合 | 4082.0726 | -51.9451 | 02/13 | close |

| 恒生指數 | 26567.12 | -465.42 | 02/13 | close |

| 紐約黃金 | 5022.0 | 98.3 | 02/13 | close |