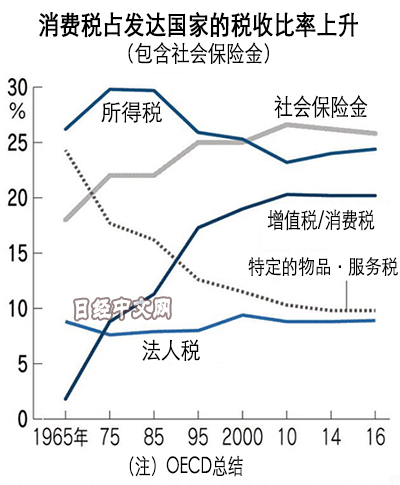

全球主要國家越來越依賴消費稅

2019/10/07

大型IT企業等將這些無形資産放在愛爾蘭等法人稅稅率較低國家的法人。其他國家的法人把一部分收入作為專利使用費和品牌費付給稅率較低國家的法人。這樣可以壓縮其他國家法人的利潤,控制整體的納稅額。有專家表示,「1980年代之後,出現了採取積極稅務戰略的美國企業」。

對企業的利潤徵稅變得越來越困難,主要國家試圖通過消費稅等對每筆交易徵稅以及對銷售額徵稅來尋找活路。英法等國引入「數位服務稅」就是其中一項舉措。數位服務稅是限定IT巨頭的網路廣告等業務,對銷售額按一定比例徵稅的制度,和法人稅相比更能切實獲得稅收。

|

走在上述行動最前頭的是美國。各州正試圖通過被稱作銷售額稅的間接稅來彌補法人稅的窟窿。為企業流向外州而苦惱的俄亥俄州2005年從法人稅向銷售額稅過渡,德克薩斯州等也取消了法人稅。

加速上述趨勢的是美國聯邦最高法院2018年的判決。判決改變了企業未設店舖和物流設施等「物理性據點」的州無法徵收銷售額稅的規則,即使未設據點也能徵稅。

這種稅被稱為「亞馬遜稅」。美國稅務軟體公司Avalara統計顯示,引入這種稅的州已經達到24個,包括紐約州和密西根州等。二十國集團(G20)和OECD正在調整應對數位時代的法人稅規則,向以交易和銷售額為依據的切實徵稅傾斜的趨勢估計不會停止。

日本經濟新聞(中文版:日經中文網)八十島綾平、真鍋和也

報道評論

- 日經中文網公眾平臺上線!

請掃描二維碼,馬上關注!

HotNews

金融市場

| 日經225指數 | 56806.41 | -135.56 | 02/16 | close |

| 日經亞洲300i | 2688.31 | 6.51 | 02/16 | 19:20 |

| 美元/日元 | 153.57 | 0.18 | 02/16 | 19:22 |

| 美元/人民元 | 6.9077 | 0.0000 | 02/15 | 23:57 |

| 道瓊斯指數 | 49500.93 | 48.95 | 02/13 | close |

| 富時100 | 10463.110 | 16.760 | 02/16 | 10:12 |

| 上海綜合 | 4082.0726 | -51.9451 | 02/13 | close |

| 恒生指數 | 26705.94 | 138.82 | 02/16 | close |

| 紐約黃金 | 5022.0 | 98.3 | 02/13 | close |