日元全面拉漲,但日銀真正扭轉局面很難

2022/09/16

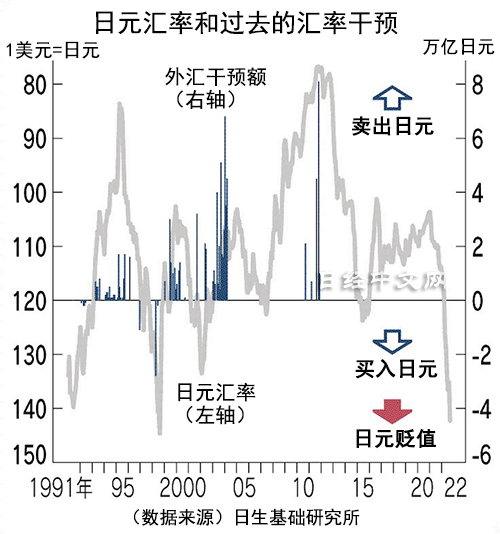

日本銀行(央行)9月14日實施了「匯率檢查(rate check)」。海外市場對日銀的干預動作提高了警惕感。匯率檢查後的日元匯率對美元和歐元等主要貨幣幾乎全面升值。但推高效果有限。在日銀過去的外匯干預中,實現匯率反轉的只有約3成。對於能否遏制日元貶值,懷疑的聲音很多。

|

9月15日,日元匯率以1美元兌約143日元為中心上下波動。匯率檢查的動作傳出之前為144~144.4日元,可見在一定程度上遏制了日元兌美元貶值。兌歐元也一度升值至約142日元,創出1周以來新高,出現大範圍的日元升值。

匯率檢查在海外也成為話題。

「如果日本政府和日銀與市場交鋒,日元價格的波動性將進一步擴大」,荷蘭國際集團(ING)在報告中指出。美國高盛認為,日本干預外匯的可能性很低,同時也分析稱,市場已在一定程度上考慮干預。

市場相關人士的關注焦點集中於日本政府是否會啟動買入日元、賣出美元的「實際干預」。日本政府最後實施外匯干預是在2011年。當時日元快速升值,於當年10~12月實施了超過9萬億日元的賣出日元、買入美元的干預。

|

| 日銀總部 |

如果僅限於遏制日元貶值的買入日元、賣出美元的干預,則可以追溯至1998年。當時大型金融機構相繼破産,由於對日本金融系統的擔憂,賣出日元的操作增多。日本政府4~6月買入了共3萬億日元規模的日元。

過去的干預通常並未發揮重大效果。日生基礎研究所的上野剛志指出,「在1995年以後政府實施對美元匯率單獨干預的36次(相同月份的多次干預計算為1次)中,干預當月的匯率如願反轉的情況僅為31%」。

尤其是在1998年的日元貶值局面下,干預後賣出日元的趨勢並未改變。干預之初為130日元左右的日元匯率在干預後升值至127日元,但效果未能長期持續,到1998年8月貶值至約147日元。

給日元貶值趨勢踩下煞車的是1998年秋季美國對沖基金長期資本管理公司(Long-Term Capital Management,簡稱LTCM)的鉅額損失曝光這一外部因素。買入美元的頭寸迅速被平倉,導致了日元快速升值。

2003~2004年日元升值時,日銀拋售了約35萬億日元,但升值趨勢並未停止。日生基礎研究所的上野表示,在過去7次日美聯合干預中,3次(43%)推動了匯率行情的反轉。此次有分析稱,美國更希望保持美元升值,因為這樣可以遏制本國的通貨膨脹。日美的聯合干預很難實現。

關於買入日元的干預,資金僅限於1.3萬億美元的外匯儲備。還有觀點認為,如果日本的外匯儲備不斷減少,干預的極限將浮出水面,反而有可能刺激投機資金賣出日元。

日本經濟新聞(中文版:日經中文網)犬嶋瑛

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

HotNews

金融市場

| 日經225指數 | 56806.41 | -135.56 | 02/16 | close |

| 日經亞洲300i | 2687.31 | 5.51 | 02/16 | 18:14 |

| 美元/日元 | 153.33 | -0.06 | 02/16 | 18:09 |

| 美元/人民元 | 6.9077 | 0.0000 | 02/15 | 23:57 |

| 道瓊斯指數 | 49500.93 | 48.95 | 02/13 | close |

| 富時100 | 10472.660 | 26.310 | 02/16 | 08:59 |

| 上海綜合 | 4082.0726 | -51.9451 | 02/13 | close |

| 恒生指數 | 26705.94 | 138.82 | 02/16 | close |

| 紐約黃金 | 5022.0 | 98.3 | 02/13 | close |