中國房地産風險超過日本泡沫期

2021/09/27

以中國恒大集團的債務問題為契機,對中國房地産泡沫的擔憂正在加強。對於提出糾正貧富差距的中國領導層來説,逐步難以容忍房地産價格上漲。相對於經濟規模的民間債務比率等指標已超過泡沫期的日本,軟著陸並不容易。如果應對措施不慎,中國經濟也有可能進入低迷期。

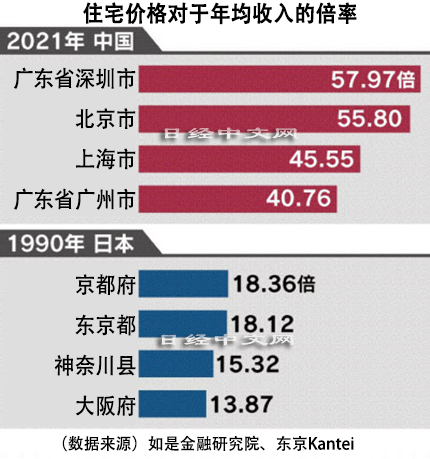

在中國,房地産是不斷擴大的貧富差距的象徵。如是金融研究院統計顯示,廣東省深圳市的住宅價格平均為年收入的57倍,北京市也達到55倍。即使是泡沫期的1990年的東京也僅為18倍,中國大城市圈房價並非老百姓買得起的水準。

|

中國人民銀行(央行)2020年夏季提出了要求大型房地産企業在財務方面應遵守的「三條紅線」。要求對於自有資本的負債比例處於一定水準以下等,使之難以增加貸款。結果流入房地産的資金減少。

今年8月中國提出實現「共同富裕」,糾正貧富差距。有觀點認為住宅價格上漲的背後存在富裕階層的投機,打壓將難以避免。影響已開始波及房地産價格,銷售總額除以總面積得出的單價8月比上年同月下降2.7%。

隨著房價上漲放緩,負債總額約2萬億元的恒大的經營困難的擔憂加強,9月日美等股市出現暴跌。

恒大將加快所持資産和業務的出售。即使能避免突發性倒閉等事態,消除中國房地産前景的不確定性也並非易事。這是因為超過偏重於房地産的經濟增長逆轉、泡沫經濟崩潰的1990年前後日本的信號已出現。

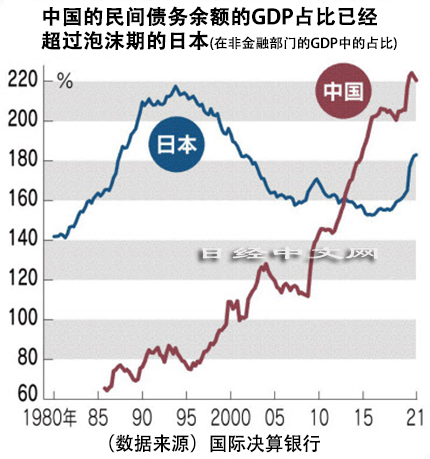

以2008年的雷曼危機為開端,每當出現經濟減速,都推進財政刺激和推動企業展開積極投資,以實現政府提出的較高增長目標。國際清算銀行(BIS)統計顯示,金融機構以外的民間債務最近5年以每年逾1成的速度增加,最近突破35萬億美元。尤其是房地産領域,銀行的相關貸款餘額在5年裏增至2.1倍。

|

結果,中國民間債務餘額與國內生産總值(GDP)之比達到220%,超過日本在泡沫破裂之後創出的頂峰(218%)。從整體貸款餘額中房地産貸款所佔的比例來看,目前的中國接近3成,高於約為21~22%的日本的泡沫期。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

HotNews

金融市場

| 日經225指數 | 56941.97 | -697.87 | 02/13 | close |

| 日經亞洲300i | 2681.80 | -15.65 | 02/13 | close |

| 美元/日元 | 152.73 | -0.27 | 02/14 | 05:50 |

| 美元/人民元 | 6.9077 | 0.0080 | 02/13 | 17:40 |

| 道瓊斯指數 | 49500.93 | 48.95 | 02/13 | close |

| 富時100 | 10446.350 | 43.910 | 02/13 | close |

| 上海綜合 | 4082.0726 | -51.9451 | 02/13 | close |

| 恒生指數 | 26567.12 | -465.42 | 02/13 | close |

| 紐約黃金 | 5022.0 | 98.3 | 02/13 | close |