中國存款利率自由化仍面臨波折

2015/04/08

中國不斷有銀行將一度上調的存款利率進行回調。中國當局於2014年秋大幅放寬了存款利率限制,但由於接連出現存款利率水準超出預期的事例,現在似乎正通過窗口指導要求這些銀行降低存款利率。預計中國年內就將實施存款利率完全自由化,但在將所有工作完全交由市場進行調節之前,似乎還將經歷波折。

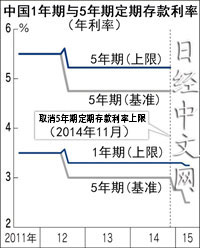

中國人民銀行(央行)2014年11月取消了5年定期存款的利率上限。但部分銀行為了攬儲而大幅提高利率。考慮到高利率有可能影響到金融系統的穩定,以及妨礙刺激經濟的金融寬鬆政策的實施效果,當局通過窗口指導要求銀行方面降低利率。

這一舉動被視為與中國正準備推進的利率完全自由化背道而馳。

最近對一度上調的利率進行回調的銀行包括天津市的渤海銀行、浙江省的浙商銀行、貴州省的貴州銀行等規模較大的地方銀行。與業務範圍遍佈全國的四大國有銀行相比,地方銀行在店舖網和信用水準方面處於劣勢,吸收存款能力有限。在取消上限之前,這些地方銀行的利率已經接近當局規定的上限。

這些銀行大都在3月15號前下調了定期存款利率。浙商銀行將5年定期的利率從5.4%下調至5.0%。1年定期的利率也從之前達到上限的3.25%下調至3.0%。

貴州銀行將5年定期存款的利率從5.7%下調至4.75%。渤海銀行則將1年定期利率從3.25%下調至3.0%。

人民銀行在2014年11月對5年定期存款利率實施自由化時,把1年定期等其他定期存款的上限利率限制從基準利率的1.1倍擴大到1.2倍。今年3月1日又再次提高到1.3倍。

攬儲對於銀行來説就相當於籌集資金。給出高利率的銀行把增加的成本轉嫁到貸款利率上。人民銀行降息的目的就是「緩解中小微企業融資難問題」,而高利率損害了這一目標。

如果存款利率實現完全自由化,攬儲競爭將變得更加激烈,很可能導致銀行的盈利能力大幅下滑。由於經濟增長減速而導致的不良債權增加問題在中國也顯得更加突出。

如果在這種情況下實施利率自由化,銀行將缺乏用於處理不良債權的資金,從而無法維護金融體系的穩定。人民銀行和監管當局之所以進行窗口指導,似乎也是因為出現了這種危機感。

中國於2014年3月在「中國(上海)自由貿易試驗區」對小額外幣存款實施存款利率自由化。從當年6月起擴大到整個上海市範圍,監管當局當時就提醒當地銀行不要設定過高的利率。

(土居倫之 上海報道)

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

中國人民銀行(央行)2014年11月取消了5年定期存款的利率上限。但部分銀行為了攬儲而大幅提高利率。考慮到高利率有可能影響到金融系統的穩定,以及妨礙刺激經濟的金融寬鬆政策的實施效果,當局通過窗口指導要求銀行方面降低利率。

這一舉動被視為與中國正準備推進的利率完全自由化背道而馳。

最近對一度上調的利率進行回調的銀行包括天津市的渤海銀行、浙江省的浙商銀行、貴州省的貴州銀行等規模較大的地方銀行。與業務範圍遍佈全國的四大國有銀行相比,地方銀行在店舖網和信用水準方面處於劣勢,吸收存款能力有限。在取消上限之前,這些地方銀行的利率已經接近當局規定的上限。

|

貴州銀行將5年定期存款的利率從5.7%下調至4.75%。渤海銀行則將1年定期利率從3.25%下調至3.0%。

人民銀行在2014年11月對5年定期存款利率實施自由化時,把1年定期等其他定期存款的上限利率限制從基準利率的1.1倍擴大到1.2倍。今年3月1日又再次提高到1.3倍。

攬儲對於銀行來説就相當於籌集資金。給出高利率的銀行把增加的成本轉嫁到貸款利率上。人民銀行降息的目的就是「緩解中小微企業融資難問題」,而高利率損害了這一目標。

如果存款利率實現完全自由化,攬儲競爭將變得更加激烈,很可能導致銀行的盈利能力大幅下滑。由於經濟增長減速而導致的不良債權增加問題在中國也顯得更加突出。

如果在這種情況下實施利率自由化,銀行將缺乏用於處理不良債權的資金,從而無法維護金融體系的穩定。人民銀行和監管當局之所以進行窗口指導,似乎也是因為出現了這種危機感。

中國於2014年3月在「中國(上海)自由貿易試驗區」對小額外幣存款實施存款利率自由化。從當年6月起擴大到整個上海市範圍,監管當局當時就提醒當地銀行不要設定過高的利率。

(土居倫之 上海報道)

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

- 日經中文網公眾平臺上線!

請掃描二維碼,馬上關注!

HotNews

金融市場

| 日經225指數 | 54253.68 | 435.64 | 02/06 | close |

| 日經亞洲300i | 2632.52 | -18.84 | 02/06 | close |

| 美元/日元 | 157.12 | 0.01 | 02/07 | 05:50 |

| 美元/人民元 | 6.9380 | 0.0009 | 02/06 | 11:20 |

| 道瓊斯指數 | 50115.67 | 1206.95 | 02/06 | close |

| 富時100 | 10369.750 | 60.530 | 02/06 | close |

| 上海綜合 | 4065.5834 | -10.3333 | 02/06 | close |

| 恒生指數 | 26559.95 | -325.29 | 02/06 | close |

| 紐約黃金 | 4951.2 | 89.8 | 02/06 | close |