中國經濟已經觸底?

2012/06/19

日經中文網 村山宏:中國經濟雖然出現放緩擔憂,但由於5月各項經濟指標均普遍好于市場預期,有觀點認為中國經濟已經觸底。不過,雖然過度悲觀的論調有所消退,但如果仔細觀察顯示資金動向的相關數據,目前中國經濟還很難出現大規模反轉。

中國5月的出口較去年同月增長15.3%,至1811億美元,自從2月份受春節長假影響出現急劇增長以來,首次出現2位數的增長。工業增加值也較去年同期增長9.6%,與4月9.3%的增幅相比略有改善,好于市場預期。自4月以來,中國政府開始採取了貨幣寬鬆政策和提前實施大型項目等經濟對策,其效果可能已經有所顯現。

中國國內生産總值(GDP)同比增長率在1—3月為8.1%,雖然連續5個季度出現了放緩,但經濟分析師普遍認為GDP將在4—6月構築底部,隨後重拾增長勢頭。那麼,對於中國經濟復甦是否可以寄予厚望呢?

在下結論之前,需要先思考一個問題,那就是作為反映中國經濟的指標哪個更重要?美國個人消費佔GDP的7成,在預測經濟走向之際,就業數據和零售業銷售額至關重要。而在中國GDP構成則與美國完全相反。個人消費僅佔3~4成,企業和政府投資則佔GDP的5成左右。因此決定經濟走向的因素是投資動向。

截至2008年雷曼危機之前,中國經濟一直依靠出口拉動。中國經濟的基本結構是,包括台灣在內的外資製造業企業在中國建立工廠,並將在中國生産的産品進行出口。外資企業的出口額佔中國出口總額的近6成,而中國出口對GDP比重高達近4成。在這樣的背景下,經濟學家預測經濟時關注的因素是作為出口先行指標的外資企業對華直接投資動向。

不過,在雷曼危機之後,歐美的需求出現了衰退,目前出口對GDP的比重已經降至25%左右。由於受外需放緩影響,2008年中國政府出台了以擴大內需為核心的大規模經濟刺激政策。雖然説是擴大內需,但指的並非個人消費,其核心是中國政府和中國企業主導的投資。由此可見,中國經濟驅動力已經從外資企業出口轉向了中國自身的投資。

日本瑞穗綜合研究所高級主任研究員鈴木貴元説:「中國政府審批許可權仍然很大,在預測經濟時,需要關注投資項目審批數量」。這是因為在中國,不僅是基礎設施等公共工程,而且國有企業設備投資審批也由政府決定。鈴木貴元補充説「還必須關注資金的流向」。

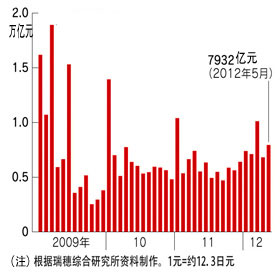

在此必須注意的是資金來源不一定是中國政府。中國政府支出增長率自2005年度以來,一直維持在同比增長2成左右。2009年度、2010年度的增幅分別我21.9%和17.4%,增幅並不特別突出。中國政府或許是擔心債務危機的發生,對財政出動持謹慎態度。實際上,在雷曼危機後的經濟政策中,起主導作用的資金絕大部分來自銀行融資。

中國金融機構的新增貸款額在2008年為4.9萬億元,但在2009年激增至9.6萬億元。到轉變為緊縮基調的2010年,則減少至7.9萬億元。今年5月的新增加貸款額較4月增長1114億元,達到7932億元。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

|

| 中國金融機關的放貸增加額推移 |

中國國內生産總值(GDP)同比增長率在1—3月為8.1%,雖然連續5個季度出現了放緩,但經濟分析師普遍認為GDP將在4—6月構築底部,隨後重拾增長勢頭。那麼,對於中國經濟復甦是否可以寄予厚望呢?

在下結論之前,需要先思考一個問題,那就是作為反映中國經濟的指標哪個更重要?美國個人消費佔GDP的7成,在預測經濟走向之際,就業數據和零售業銷售額至關重要。而在中國GDP構成則與美國完全相反。個人消費僅佔3~4成,企業和政府投資則佔GDP的5成左右。因此決定經濟走向的因素是投資動向。

截至2008年雷曼危機之前,中國經濟一直依靠出口拉動。中國經濟的基本結構是,包括台灣在內的外資製造業企業在中國建立工廠,並將在中國生産的産品進行出口。外資企業的出口額佔中國出口總額的近6成,而中國出口對GDP比重高達近4成。在這樣的背景下,經濟學家預測經濟時關注的因素是作為出口先行指標的外資企業對華直接投資動向。

不過,在雷曼危機之後,歐美的需求出現了衰退,目前出口對GDP的比重已經降至25%左右。由於受外需放緩影響,2008年中國政府出台了以擴大內需為核心的大規模經濟刺激政策。雖然説是擴大內需,但指的並非個人消費,其核心是中國政府和中國企業主導的投資。由此可見,中國經濟驅動力已經從外資企業出口轉向了中國自身的投資。

日本瑞穗綜合研究所高級主任研究員鈴木貴元説:「中國政府審批許可權仍然很大,在預測經濟時,需要關注投資項目審批數量」。這是因為在中國,不僅是基礎設施等公共工程,而且國有企業設備投資審批也由政府決定。鈴木貴元補充説「還必須關注資金的流向」。

在此必須注意的是資金來源不一定是中國政府。中國政府支出增長率自2005年度以來,一直維持在同比增長2成左右。2009年度、2010年度的增幅分別我21.9%和17.4%,增幅並不特別突出。中國政府或許是擔心債務危機的發生,對財政出動持謹慎態度。實際上,在雷曼危機後的經濟政策中,起主導作用的資金絕大部分來自銀行融資。

中國金融機構的新增貸款額在2008年為4.9萬億元,但在2009年激增至9.6萬億元。到轉變為緊縮基調的2010年,則減少至7.9萬億元。今年5月的新增加貸款額較4月增長1114億元,達到7932億元。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

請掃描二維碼,馬上關注!

HotNews

金融市場

| 日經225指數 | 54253.68 | 435.64 | 02/06 | close |

| 日經亞洲300i | 2632.52 | -18.84 | 02/06 | close |

| 美元/日元 | 157.12 | 0.01 | 02/07 | 05:50 |

| 美元/人民元 | 6.9380 | 0.0009 | 02/06 | 11:20 |

| 道瓊斯指數 | 50115.67 | 1206.95 | 02/06 | close |

| 富時100 | 10369.750 | 60.530 | 02/06 | close |

| 上海綜合 | 4065.5834 | -10.3333 | 02/06 | close |

| 恒生指數 | 26559.95 | -325.29 | 02/06 | close |

| 紐約黃金 | 4951.2 | 89.8 | 02/06 | close |