鴻海擴張何時止步?

2012/06/27

|

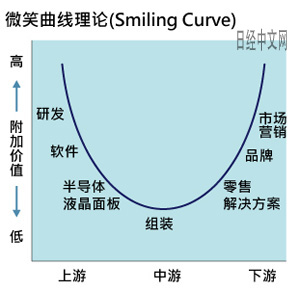

與這種微笑曲線理論唱反調,不斷提升業績的則是鴻海。鴻海專注於投資風險較小的中游組裝部門,通過做大規模獲得了每年超過1千億日元的營業利潤。相反,專注於高附加值的行銷的宏碁卻在去年出現了虧損。

猶如效倣宏碁所實踐的微笑曲線理論一樣,鴻海如今正在向上、下游領域擴大業務範圍。上游和下游領域的附加值確實很高,但競爭也非常激烈。半導體、液晶面板研發等上游業務需要鉅額資金,而下游的品牌業務也需要花費鉅額的廣告宣傳費用。

也就是説,上游和下游正因為投資風險高,所以附加值才高。不出所料,併入鴻海的液晶面板領域全球第3大廠商奇美電子由於受超預期的全球經濟放緩影響,至今仍未擺脫虧損境地。同時有分析認為其下游領域的家電量販店和網路銷售也無法對盈利産生貢獻。儘管如此,如果考慮到中國人工費上升的趨勢,鴻海改變經營模式不可避免。鴻海只能在不斷摸索的過程中,將業務擴大到上游和下游。

鴻海在通過向夏普出資、合作,加強液晶面板這一上游領域的同時,在下游也可以積極利用「夏普」這個品牌,但唯一欠缺的則是半導體業務。要戰勝被視為鴻海競爭對手的南韓三星,無法輕視三星主要業務的半導體業務。鴻海是否會涉足在電子業務領域投資風險最大的半導體?

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

請掃描二維碼,馬上關注!

HotNews

金融市場

| 日經225指數 | 54253.68 | 435.64 | 02/06 | close |

| 日經亞洲300i | 2632.52 | -18.84 | 02/06 | close |

| 美元/日元 | 157.12 | 0.01 | 02/07 | 05:50 |

| 美元/人民元 | 6.9380 | 0.0009 | 02/06 | 11:20 |

| 道瓊斯指數 | 50115.67 | 1206.95 | 02/06 | close |

| 富時100 | 10369.750 | 60.530 | 02/06 | close |

| 上海綜合 | 4065.5834 | -10.3333 | 02/06 | close |

| 恒生指數 | 26559.95 | -325.29 | 02/06 | close |

| 紐約黃金 | 4951.2 | 89.8 | 02/06 | close |