日本:國破企業在

2012/07/12

日經新聞編輯委員 田村正之:貿易赤字、人口減少、財政危機。面對這些問題,不禁讓人發出日本將來的疑問。在這樣的背景下,日本「國破企業在」的時代或許將到來。SMBC日興證券首席債券策略分析師末澤豪謙説:「這時應該大力投資日本股票」。

由於少子老齡化導致經濟增長乏力,日本的企業業績也很難獲得增長,這是一般常識,而目前則出現了挑戰這一常識的投資報告。這不僅包括提出「國破企業在」觀點的末澤。大和證券首席技術分析師木野內榮治於今年年初撰寫的報告的副題《股東建議》也表達了這一觀點。

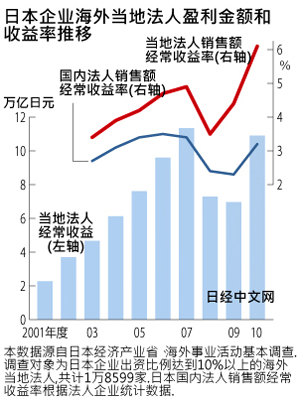

投資的關鍵隱藏在日本企業的海外生産中。據日本經濟産業省統計顯示,日本企業海外當地法人(即出資比例在10%以上)的經常收益總計為10.9萬億日元,達到2001年度的約5倍。收益率也已大大超過日本國內。

JP摩根證券股票研究部門主管傑斯珀·科爾(Jesper Koll)指出,「我是日本股票為數不多的樂觀派。樂觀的理由之一是日本企業積極進軍海外市場,並已經開始獲得良好收益」。

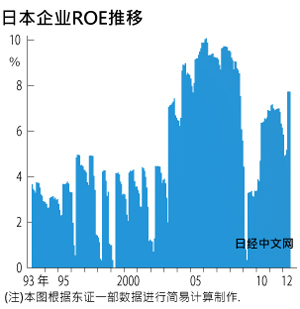

這種在海外賺錢的能力已經開始在日本企業自身的盈利能力上得到明顯體現。股票投資回報的源泉就是凈資産收益率(ROE)。該指標衡量的是企業能在多大程度上有效使用股東資金(凈資産)創造收益,而圖B則是該指標的變化曲線。日本企業的ROE在上世紀90年代,由於需要清理經濟泡沫崩潰遺留的問題等原因,長期處於較低水準,但進入2000年代以來,除了雷曼危機後曾經出現短暫回落之外,一直延續了上升走勢。

很多日本企業因日元升值而苦不堪言,從索尼和松下等日本代表性企業出現大幅虧損的現狀來看,日本企業ROE的提高讓人感覺有些意外。

不過,從2011財年財報來看,眾多綜合商社(貿易公司)的凈利潤創出了歷史新高,發那科、尤妮佳等創出經常收益歷史最高記錄的製造企業也不在少數。東證主板上市企業的收益總額(不含新上市公司)與上世紀90年初期相比,出現了大幅增長,與長期停滯不前的日本國內生産總值(GDP)相對照,産生了明顯的背離。其中的理由之一在於GDP未能反映日本企業海外當地法人的收益。

即使是日本的內需型企業和地方中小企業,也已經開始積極拓展海外市場。為企業M&A(併購)提供諮詢服務的Recof於近期匯總的數據顯示,今年上半年日本企業對海外企業發起的併購項目數量為262個,超過了泡沫經濟時期,時隔22年再創歷史新高。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

| 圖A |

|

由於少子老齡化導致經濟增長乏力,日本的企業業績也很難獲得增長,這是一般常識,而目前則出現了挑戰這一常識的投資報告。這不僅包括提出「國破企業在」觀點的末澤。大和證券首席技術分析師木野內榮治於今年年初撰寫的報告的副題《股東建議》也表達了這一觀點。

投資的關鍵隱藏在日本企業的海外生産中。據日本經濟産業省統計顯示,日本企業海外當地法人(即出資比例在10%以上)的經常收益總計為10.9萬億日元,達到2001年度的約5倍。收益率也已大大超過日本國內。

JP摩根證券股票研究部門主管傑斯珀·科爾(Jesper Koll)指出,「我是日本股票為數不多的樂觀派。樂觀的理由之一是日本企業積極進軍海外市場,並已經開始獲得良好收益」。

這種在海外賺錢的能力已經開始在日本企業自身的盈利能力上得到明顯體現。股票投資回報的源泉就是凈資産收益率(ROE)。該指標衡量的是企業能在多大程度上有效使用股東資金(凈資産)創造收益,而圖B則是該指標的變化曲線。日本企業的ROE在上世紀90年代,由於需要清理經濟泡沫崩潰遺留的問題等原因,長期處於較低水準,但進入2000年代以來,除了雷曼危機後曾經出現短暫回落之外,一直延續了上升走勢。

| 圖B |

|

很多日本企業因日元升值而苦不堪言,從索尼和松下等日本代表性企業出現大幅虧損的現狀來看,日本企業ROE的提高讓人感覺有些意外。

不過,從2011財年財報來看,眾多綜合商社(貿易公司)的凈利潤創出了歷史新高,發那科、尤妮佳等創出經常收益歷史最高記錄的製造企業也不在少數。東證主板上市企業的收益總額(不含新上市公司)與上世紀90年初期相比,出現了大幅增長,與長期停滯不前的日本國內生産總值(GDP)相對照,産生了明顯的背離。其中的理由之一在於GDP未能反映日本企業海外當地法人的收益。

即使是日本的內需型企業和地方中小企業,也已經開始積極拓展海外市場。為企業M&A(併購)提供諮詢服務的Recof於近期匯總的數據顯示,今年上半年日本企業對海外企業發起的併購項目數量為262個,超過了泡沫經濟時期,時隔22年再創歷史新高。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

請掃描二維碼,馬上關注!

HotNews

金融市場

| 日經225指數 | 54253.68 | 435.64 | 02/06 | close |

| 日經亞洲300i | 2632.52 | -18.84 | 02/06 | close |

| 美元/日元 | 157.12 | 0.01 | 02/07 | 05:50 |

| 美元/人民元 | 6.9380 | 0.0009 | 02/06 | 11:20 |

| 道瓊斯指數 | 50115.67 | 1206.95 | 02/06 | close |

| 富時100 | 10369.750 | 60.530 | 02/06 | close |

| 上海綜合 | 4065.5834 | -10.3333 | 02/06 | close |

| 恒生指數 | 26559.95 | -325.29 | 02/06 | close |

| 紐約黃金 | 4951.2 | 89.8 | 02/06 | close |