日本:國破企業在

2012/07/12

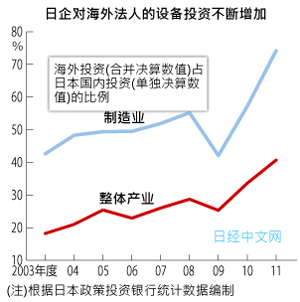

關鍵問題是企業的「去日本化」實際上對個人資産形成也帶來明顯的結構性變化。例如從員工錄用角度來看,在國內外錄用外國員工的比率正在增加,設備投資的海外投資比率也在快速提高(見圖C)。

在以前,日本人作為企業的員工,只要努力拼搏就能夠從日本企業增長中受益。而在目前,即使日本企業的業績出現增長,也開始無法再像以往那樣為日本人帶來直接收益。

在這樣的背景下,日本人實現資産保值增值的唯一重要手段就是成為企業所有者,也就是成為企業的股東。如果成為股東,日本企業即使不在國內雇傭員工,而到海外賺錢,也可以通過分紅和股價上漲分享企業成長帶來的收益。

大和證券的木野內指出,「在上世紀90年代的美國,由於美國企業積極拓展海外市場,也可以看到在美國國內就業沒有增長的無就業復甦(Jobless recovery)現象。在這樣的背景下,作為美國國民分享企業收益增長成果的手段,受到的普遍關注的方式就是成為企業股東」。

SMBC日興證券首席債券策略分析師末澤豪謙在談到日本企業向海外轉移生産時表示,「這將導致企業在日本國內支付的法人稅比率進一步下降,社會保障等財源有可能進一步受到威脅」。這就是文章開頭所説的「國破企業在」的真正含義。

但日本股票價格的下跌已經持續20多年。在這樣的背景下,「國破企業在」等於「應該投資日本股票」的邏輯能成立嗎?

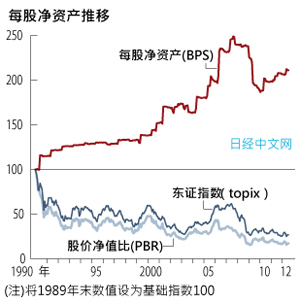

正如圖D所示,在上世紀90年代之前,日本企業由於需要解決泡沫經濟遺留問題等原因,收益率的確處於非常低的水準,股東資産(凈資産)長期無法獲得增長。不過2000年以來,日本企業成功實現了股東資産(凈資産)的增值。

股價具有內在價值(例如表現為每股凈資産),股價則取決於其內在價值與市場給予的估值倍數(例如PBR,即股價凈值比)之間的乘積。日本企業的PBR在泡沫時期非常高,也就是説從內在價值來看,當時的股價被嚴重高估,這種調整已經持續了很長時間。自2000年以來,即使在股東資産開始增值以後,PBR和市盈率(PER)的下降也抵消了增值部分,因此股價出現了持續下跌。

不過,觀察圖D可以發現,已經有日本股票的PBR降至1倍以下。可以説,修正「高估值」的進程在持續多年之後,終於走到了盡頭。不少觀點認為今後有望長期獲得與收益相適應的回報。

從衡量企業盈利能力的ROE來看,日本企業還與美國企業存在差距。要實現資産保值增值,在投資其他國家的股票和債券的同時,也不能放過日本股票。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

| 圖C |

|

在以前,日本人作為企業的員工,只要努力拼搏就能夠從日本企業增長中受益。而在目前,即使日本企業的業績出現增長,也開始無法再像以往那樣為日本人帶來直接收益。

在這樣的背景下,日本人實現資産保值增值的唯一重要手段就是成為企業所有者,也就是成為企業的股東。如果成為股東,日本企業即使不在國內雇傭員工,而到海外賺錢,也可以通過分紅和股價上漲分享企業成長帶來的收益。

大和證券的木野內指出,「在上世紀90年代的美國,由於美國企業積極拓展海外市場,也可以看到在美國國內就業沒有增長的無就業復甦(Jobless recovery)現象。在這樣的背景下,作為美國國民分享企業收益增長成果的手段,受到的普遍關注的方式就是成為企業股東」。

SMBC日興證券首席債券策略分析師末澤豪謙在談到日本企業向海外轉移生産時表示,「這將導致企業在日本國內支付的法人稅比率進一步下降,社會保障等財源有可能進一步受到威脅」。這就是文章開頭所説的「國破企業在」的真正含義。

但日本股票價格的下跌已經持續20多年。在這樣的背景下,「國破企業在」等於「應該投資日本股票」的邏輯能成立嗎?

| 圖C |

|

正如圖D所示,在上世紀90年代之前,日本企業由於需要解決泡沫經濟遺留問題等原因,收益率的確處於非常低的水準,股東資産(凈資産)長期無法獲得增長。不過2000年以來,日本企業成功實現了股東資産(凈資産)的增值。

股價具有內在價值(例如表現為每股凈資産),股價則取決於其內在價值與市場給予的估值倍數(例如PBR,即股價凈值比)之間的乘積。日本企業的PBR在泡沫時期非常高,也就是説從內在價值來看,當時的股價被嚴重高估,這種調整已經持續了很長時間。自2000年以來,即使在股東資産開始增值以後,PBR和市盈率(PER)的下降也抵消了增值部分,因此股價出現了持續下跌。

不過,觀察圖D可以發現,已經有日本股票的PBR降至1倍以下。可以説,修正「高估值」的進程在持續多年之後,終於走到了盡頭。不少觀點認為今後有望長期獲得與收益相適應的回報。

從衡量企業盈利能力的ROE來看,日本企業還與美國企業存在差距。要實現資産保值增值,在投資其他國家的股票和債券的同時,也不能放過日本股票。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

請掃描二維碼,馬上關注!

HotNews

金融市場

| 日經225指數 | 54253.68 | 435.64 | 02/06 | close |

| 日經亞洲300i | 2632.52 | -18.84 | 02/06 | close |

| 美元/日元 | 157.12 | 0.01 | 02/07 | 05:50 |

| 美元/人民元 | 6.9380 | 0.0009 | 02/06 | 11:20 |

| 道瓊斯指數 | 50115.67 | 1206.95 | 02/06 | close |

| 富時100 | 10369.750 | 60.530 | 02/06 | close |

| 上海綜合 | 4065.5834 | -10.3333 | 02/06 | close |

| 恒生指數 | 26559.95 | -325.29 | 02/06 | close |

| 紐約黃金 | 4951.2 | 89.8 | 02/06 | close |