再見吧,安倍經濟學

2020/09/14

梶原誠:決定安倍繼任者的日本自民黨總裁選舉在9月14日進行,官房長官菅義偉佔據優勢,股市也在逐步認同菅義偉政權誕生這一預期。

「當然是股價啊,愚蠢!」用美國總統選舉的風格來描述菅義偉的政策,可以總結為這句話。菅義偉在演説中,以股價上漲創造了就業機會等為依據,強調「將負起責任,繼承安倍經濟學」。下一任首相的最有力候選人將股價視為自己的「成績冊」,是美國股市開始下跌的情況下日本股票仍保持穩定的原因之一。

但情況不容樂觀。「貨幣寬鬆→日元貶值→股價上漲」的引擎已失去以往的光輝。

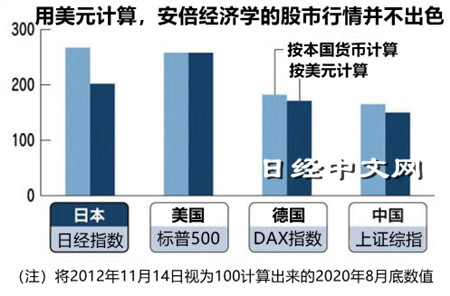

外國投資者在日本股市交易中佔60%,在他們看來,日本股市並沒怎麼上漲。如果將日本前首相野田佳彥提出解散眾議院的2012年11月14日視為「安倍經濟學行情」的起點,那麼日經平均股價指數上漲2.7倍,漲幅超過美國,但以美元計算的話,漲幅降為2倍。低於美國,與德國和中國的差距也縮小。

|

在安倍執政的7年零8個月的時間裏,作為「救命裝置」對多次面臨不利局面的安倍起到支撐作用的是股價上漲。如果下一任日本首相想通過股價上漲來穩定政權的話,只能走捷徑。「企業的股價上漲,家庭資産受益,促進消費」,這種方法並不僅僅是安倍經濟學的功能表上才有。

首先是企業。當問及日本經濟的弱點時,投資者十有八九會回答「生産效率低」。換言之,就是「企業的利潤率低」。

捲土重來的關鍵在於佔上市企業半數以上的「東京企業」的改革。日經NEEDS的數據顯示,2019年度總部位於東京的企業的毛利率為24%,遠遠遜色於京都企業的33%。總市值方面,在安倍經濟學股市行情中,京都企業增加到了4倍,而東京企業只有2.4倍。

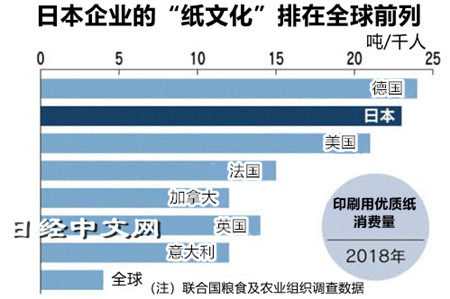

我過去曾經指出東京企業利潤率不高的原因之一是「霞關成本」(譯者注:霞關為日本中央省廳所在地),也就是應對政府的成本。典型代表就是政府機構強迫企業負擔的「紙張和印章文化」。聯合國糧食及農業組織(FAO)的數據顯示,2018年日本辦公用紙(印刷用優質紙)的消耗量為每千人23噸,在調查的161個國家和地區中排名第6,可謂「用紙大國」。

|

主張設立「數位廳」的菅義偉等人也以克服新冠疫情中暴露出來的弱點為目標。即便如此,以投資者的目光來看,相關舉措仍然不夠。只有根除紙文化反映出來的企業依賴政府的風氣,才能切實感受到改革。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

HotNews

金融市場

| 日經225指數 | 54253.68 | 435.64 | 02/06 | close |

| 日經亞洲300i | 2632.52 | -18.84 | 02/06 | close |

| 美元/日元 | 157.12 | 0.01 | 02/07 | 05:50 |

| 美元/人民元 | 6.9380 | 0.0009 | 02/06 | 11:20 |

| 道瓊斯指數 | 50115.67 | 1206.95 | 02/06 | close |

| 富時100 | 10369.750 | 60.530 | 02/06 | close |

| 上海綜合 | 4065.5834 | -10.3333 | 02/06 | close |

| 恒生指數 | 26559.95 | -325.29 | 02/06 | close |

| 紐約黃金 | 4951.2 | 89.8 | 02/06 | close |