申奧成功讓日經指數突破3萬點?

2013/09/09

|

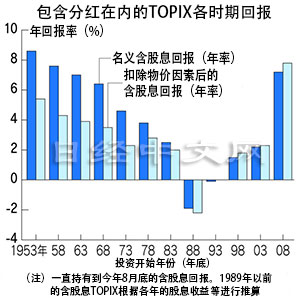

以5年為區間對1953年底到2008年底進行劃分的話,從1953年底到1960年前持續投資的話含股息回報最高,為每年8.6%。但並非投資時間長的高齡投資者才有回報。即使從5年前、10年前、15年前開始投資,同樣也能確保一定的含股息回報。這表明泡沫崩潰的影響已經在淡化,日本股市正逐步恢復正常。

另外一個需要關注的是扣除通貨膨脹(住房支出以外的綜合)因素以後的實際回報,從1988年起,近25年的投資為每年虧損2.2%,但除此之外都能確保正的回報。這表明如果在總體上與東證股份指數(TOPIX)保持聯動,廣泛持有各種股票的話,即使在物價上升時期,也能防止購買力縮水。

在股市正常情況下這是顯而易見的道理,但由於此前的日本股市不太正常,所以近來一些日本市場投資者對這種正常的現象也感到很驚奇。作為家庭理財的基本財産,長期持有一些股票是理所當然的,但這一點最近在日本已經被徹底遺忘。與成功申辦奧運會無關,如果東京股市繼續正常發展,上市企業的平均ROE超過10%也是很平常事件的話,日經平均股指上升到2萬日元、3萬日元的大關也不足為奇了。

本文作者為日本經濟新聞(中文版:日經中文網)編輯委員 前田昌孝

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

請掃描二維碼,馬上關注!

HotNews

金融市場

| 日經225指數 | 54253.68 | 435.64 | 02/06 | close |

| 日經亞洲300i | 2632.52 | -18.84 | 02/06 | close |

| 美元/日元 | 157.12 | 0.01 | 02/07 | 05:50 |

| 美元/人民元 | 6.9380 | 0.0009 | 02/06 | 11:20 |

| 道瓊斯指數 | 50115.67 | 1206.95 | 02/06 | close |

| 富時100 | 10369.750 | 60.530 | 02/06 | close |

| 上海綜合 | 4065.5834 | -10.3333 | 02/06 | close |

| 恒生指數 | 26559.95 | -325.29 | 02/06 | close |

| 紐約黃金 | 4951.2 | 89.8 | 02/06 | close |