三星將靠併購應對中國企業追擊

2022/01/10

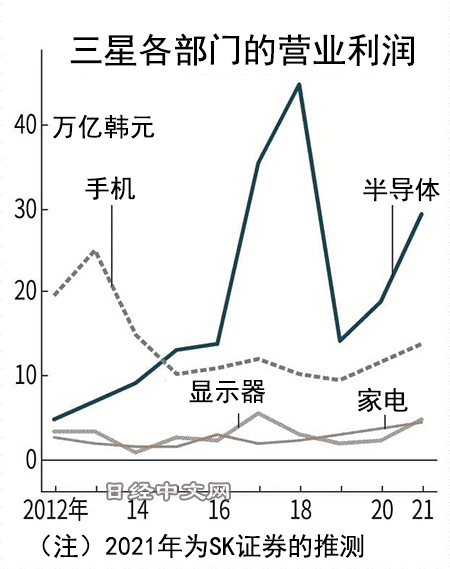

三星是一家以半導體、手機、家電、螢幕等硬體為主、銷售額達到27萬億日元的超大型企業。此前的併購大多是為了補充軟體技術、生産基地、銷路等現有業務,很少進行市場所要求的調整業務結構的大規模併購。

過去三星最大規模的併購案是2017年耗資80億美元併購美國車載零部件和音響設備企業哈曼國際。雖然三星將其定位為擴大車載業務的殺手劍,但5年後的今天仍然未顯示出乘積效應。雖然5年裏哈曼國際的銷售額增長了兩成,但營業利潤卻減少了3成。營業利潤率從10%下降到了5%。

|

在蘋果、索尼等紛紛大力涉足移動出行領域的情況下,三星電子在這一領域的戰略並不明確。有證券分析師指出,「三星經營層不熟悉汽車行業的變化和交易規則,尚未充分發揮哈曼的作用」。2020年12月,三星邀請德國博世的高管擔任車載設備部門的一把手,目前正在加緊重建業務。

三星2010年併購了南韓超聲波診斷設備企業麥迪遜,該公司在2020年也出現虧損,業績十分低迷。雖然三星提出了致力於醫療設備業務的方針,但由於受到德國西門子等的阻擋,目前未能將其培育成增長業務。

另一方面,2011年從零做起成立的「三星生物製劑」已步入正軌。預計2021年銷售額將達到1.56萬億韓元,營業利潤達到5580億韓元。營業利潤率為36%,收益能力被看好,市值超過5萬億日元。

由於上述原因,三星一直被評價為「不擅長併購」。證券行業有觀點認為,「三星的經營層以出身於硬體領域的人為主,很難推進以軟體為核心的革新」。

而且在中美對立的背景下,三星擅長的半導體領域的大規模併購的難度加大。美國高通花費5萬億日元併購荷蘭恩智浦半導體的案例因未獲得中國批准而陷入困境。

三星的前會長李健熙曾經説過,「10年內現有的大部分業務都會消失」,以此説明了業務新陳代謝的必要性。但現實情況是三星的半導體記憶體收益能力並沒有減弱,三星內部的緊迫感很低。

在三星過去視為榜樣的日本電子機械企業中,索尼集團追求了持續收費型業務模式,日立製作所通過以社會基礎設施為軸心的業務模式改革,重新獲得股市好評。如果三星也能通過併購加快業務改革,或將有助於提升市場評價。

日本經濟新聞(中文版:日經中文網)細川幸太郎 首爾報道

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

HotNews

金融市場

| 日經225指數 | 56941.97 | -697.87 | 02/13 | close |

| 日經亞洲300i | 2681.80 | -15.65 | 02/13 | close |

| 美元/日元 | 152.73 | -0.27 | 02/14 | 05:50 |

| 美元/人民元 | 6.9077 | 0.0080 | 02/13 | 17:40 |

| 道瓊斯指數 | 49500.93 | 48.95 | 02/13 | close |

| 富時100 | 10446.350 | 43.910 | 02/13 | close |

| 上海綜合 | 4082.0726 | -51.9451 | 02/13 | close |

| 恒生指數 | 26567.12 | -465.42 | 02/13 | close |

| 紐約黃金 | 5022.0 | 98.3 | 02/13 | close |