三大維度分析電池産業:中日韓激戰

2023/04/24

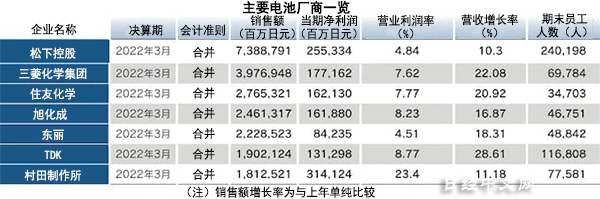

電池可分為乾電池等一次電池和可重覆充電使用的二次電池。一次電池主要面向消費者,包括家電産品遙控器等使用的鹼錳乾電池、手錶等使用的鈕扣電池等,在乾電池領域具有知名度的是松下控股。

|

在二次電池領域,有用作引擎汽車電池的鉛蓄電池,還有純電動汽車(EV)和混合動力車(HV)等車載電池、電腦和智慧手機等電子設備等廣泛使用的鋰離子電池等具有代表性。

在電子精密儀器、汽車以及備用電源等工業用的二次電池中,大功率、大容量的鋰離子電池是市場的主導。通過鋰離子在內部的電解液中來回移動實現重覆充放電。利用隔離層(絕緣體)分離正極和負極,防止內部短路引起的異常發熱。

鋰電池過去主要用於智慧手機和筆記型電腦,但最近數年來自混動車和純電動汽車的需求正在迅速擴大。

中國企業在車載電池領域佔優

在中國,隨著純電動汽車市場的擴大,電池和電動汽車對歐洲等市場的出口增加,中國企業的純電動汽車電池份額也正在擴大。另一方面,日本的松下控股和南韓企業則正在被中國企業擠壓。

南韓調查公司SNEResearch的數據顯示,市佔率第一的是中國的寧德時代新能源科技(CATL)。2022年達到37%,比上年增加4.0個百分點。第2位是南韓的LG新能源(LG Energy Solution)。份額為13.6%,同比下降6.1個百分點。

中國比亞迪(BYD)與LG新能源同樣擁有13.6%的份額,但排在第三位,同比增加4.9個百分點。有分析認為,寧德時代是由美國特斯拉擴大銷量帶動了增長。比亞迪也通過擴大自主生産的純電動汽車銷量,提高了電池的份額。

作為排在第7位以下的中國企業,中創新航科技(CALB)和國軒高科等廠商也一起擴大了市佔率。

另一方面,日本和南韓的企業正在被中國企業奪走市佔率。松下控股2022年的市佔率降至7.3%,比上年減少4.7個百分點。被比亞迪超越,跌至第4位。排在第5位的南韓SK On為5.4%,同比減少0.3個百分點。排在第6位的南韓三星SDI的市佔率為4.7%,同比減少0.1個百分點。

在此背景下,日本企業對新一代電池的開發寄予厚望。能否開發出劃時代的新型電池、在「後鋰電池」時代掌握主導權,或將左右日本企業在純電動汽車電池市場的興衰。

手機鋰電池由TDK係企業主導

日本經濟産業省的生産動態統計顯示,2021年日本國內電池出貨(銷售)金額同比增長19.5%,達到1.0918萬億日元。用完即棄的乾電池(一次電池)同比增長10.8%,達到1021億日元,可重覆充電使用的蓄電池(二次電池)同比增長20.5%,達到9896億日元。因新冠疫情而陷入停滯的社會經濟活動在2021年得到一定程度的恢復,似乎提高了電池需求。

|

|

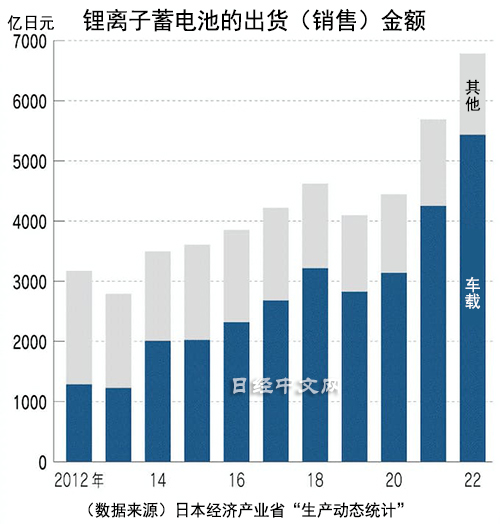

電池之中出貨(銷售)金額較大的鋰電池2022年的出貨(銷售)金額同比增長19.2%,達到6782億日元。鋰電池中的車載電池同比大幅增長27.8%,增至5434億日元。

從一部分蓄電池産品來看,製造工廠有所減少,自2022年中期開始,生産動態統計中並未公佈數值。因此,無法掌握2022年全部電池的出貨(銷售)金額。但從鋰電池的增長來看,可以想像到電池産業整體在增長。

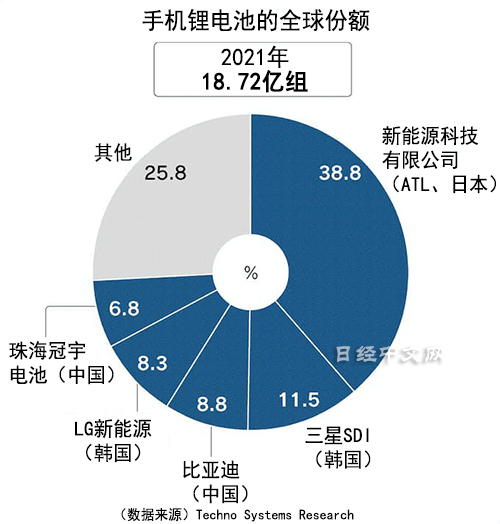

日本Techno Systems Research的統計顯示,手機鋰電池的全球出貨量(cell)2021年比上年增長5.0%,達到18.72億組。

從2021年的全球市佔率來看,TDK的子公司、總部位於香港的新能源科技有限公司(ATL)排在首位,為38.8%,比上年增加0.8個百分點。第二名是南韓的三星SDI,份額為11.5%,同比增長0.4個百分點。第3位是中國的比亞迪(BYD),減少0.5個百分點,降至8.8%,第4位是南韓的LG新能源,減少1.6個百分點降至8.3%,第5位是中國的珠海冠宇電池(COSMX),同比下降0.1個百分點,降至6.8%。

日本調查公司矢野經濟研究所2022年10月發佈了鋰電池使用的4種主要組成零部件的全球市場預測。正極材料、負極材料、電解液和隔離層(絕緣體)是主要的4種零部件,推測稱2021年的全球市場規模(按製造商出貨金額計算)比上年增加81.4%,達到424億7884萬8000美元。

車載鋰電池的市場在中國和歐洲表現堅挺,推高了零部件的需求。由於新冠疫情帶來的居家辦公普及等,個人電腦等消費類小型設備電池的需求也出現增加。

預測稱2021年以後車載電池、消費類電池的市場也將穩步擴大。預計到2025年,4種零部件的全球市場規模將增至2021年的2.12倍,達到899.7525億美元。

零部件領域的中日韓競爭激化

鋰電池由索尼(現在的索尼集團)於1991年在全球率先實現商業化。自此以來,日本企業一直保持著較高的競爭力,但南韓的三星SDI和LG新能源、中國的寧德時代(CATL)和比亞迪(BYD)等中韓企業崛起,日本企業處於劣勢的情況正在增加。

|

索尼於2017年將鋰電池等業務出售給了村田製作所。松下控股過去被認為在車載電池領域佔據全球市佔率首位,但2022年寧德時代躍居首位,松下在市佔率上還落後於LG新能源和比亞迪。

隨著全球強化環保政策,歐盟等歐洲和中國等地出現了限制汽油車與柴油車銷售的趨勢。包括日本在內的全球大型汽車製造商開始提出重視純電動車(EV)和可通過外部電源充電的插電式混合動力車(PHV)的戰略。與此同時,鋰電池廠商和電池零部件廠商對生産設備和開發的投資開始變得積極。

中國的主要鋰電池材料廠商宣佈了工廠的新建和增産計劃。涉足隔離層的實業公司、旗下擁有上海恩捷新材料科技的雲南恩捷新材料(Semcorp)在2019年前後超過旭化成,躍居市佔率首位。

雲南恩捷新材料將在雲南、江蘇、湖北各省及重慶市新建工廠。全球大型負極材料企業貝特瑞新材料集團(BTR)在2022年的財報説明會上表明將加強産能。電解液巨頭江蘇國泰國際集團計劃在浙江、福建和波蘭新建生産基地。

與此同時,南韓企業也在增強實力,涉足電池零部件的日本企業與中韓企業的競爭正在激化。日本UBE (原宇部興産)將隔離層業務與麥克賽爾(Maxell)合併,電解液業務與三菱化學合併。Resonac控股則收購了在負極材料領域有優勢的原日立化成。

目前,鋰電池的下一代電池的開發也在推進。作為新一代電池被認為最有潛力的是全固態鋰離子電池。

在鋰離子移動的通道採用固體電解質替代現有的電解液,而且不使用可燃性的電解液,安全性更高。壽命長,漏液和起火等危險小,可縮短充電時間和實現大容量化。

日本新能源産業技術綜合開發機構(NEDO)2018年啟動了豐田、日産汽車、松下(當時)、傑士湯淺子公司GS湯淺和旭化成等知名企業參與的為期5年的開發項目。

在用於電子基板的小型産品方面,TDK、富士通旗下的FDK、村田製作所和麥克賽爾等正在推進實用化。

日本政府、電池和汽車等企業正在著眼於全固態電池之後的時代。為替代全固態電池的「創新型蓄電池」提供了研究預算。正致力於氟化物電池等的開發,探索實現續航距離大幅超過傳統電池的車載電池這一可能性。

(企業名稱等為報告更新時)

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

- 日經中文網公眾平臺上線!

HotNews

金融市場

| 日經225指數 | 56941.97 | -697.87 | 02/13 | close |

| 日經亞洲300i | 2681.80 | -15.65 | 02/13 | close |

| 美元/日元 | 152.73 | -0.27 | 02/14 | 05:50 |

| 美元/人民元 | 6.9077 | 0.0080 | 02/13 | 17:40 |

| 道瓊斯指數 | 49500.93 | 48.95 | 02/13 | close |

| 富時100 | 10446.350 | 43.910 | 02/13 | close |

| 上海綜合 | 4082.0726 | -51.9451 | 02/13 | close |

| 恒生指數 | 26567.12 | -465.42 | 02/13 | close |

| 紐約黃金 | 5022.0 | 98.3 | 02/13 | close |