日元升值在所難免?

2019/07/31

在目前的外匯市場,即使美歐央行對貨幣寬鬆加強積極姿態,日元匯率仍穩定徘徊在1美元兌108日元左右。但在市場相關人士之間開始有觀點認為,根據美歐央行的行動,年內日元將升值到1美元兌100~104日元。

日本經濟與以前相比,內需的存在感提高,但日元升值的加強通過汽車和電子等出口産業的業績惡化、導致經濟冷卻的效果仍然突出。如果經營者心理惡化,設備投資將減速,股價下跌將打擊個人消費,對內需投下陰影。日本銀行擔心這些因素拉低物價。

當然,日本銀行僅通過黑田的「口頭」彰顯寬鬆預期,也是因為無法全面判斷具體政策的效果。很多觀點認為,如果美聯儲啟動超出市場預期的大幅降息,即使日本銀行啟動新一輪貨幣寬鬆,阻止日元升值的能力仍然有限。

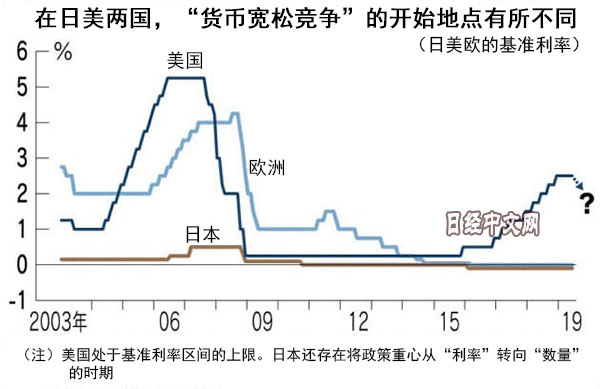

|

黑田在30日的發佈會上列舉負利率的深挖、長期利率引導目標的下調、交易所交易基金(ETF)等資産的購買擴大等新一輪貨幣寬鬆手段的方案,強調稱「還有這些組合與應用」。

但在日本銀行內部,對副作用的警惕感也很強。超低利率環境長期持續,地方銀行的「體力」逐漸被削弱。對放貸變得慎重,導致地區經濟冷卻的風險隨之加強。養老金基金等直接關係到國民生活的投資者的投資難也很嚴重。

黑田表示,「具體來説,在討論新一輪貨幣寬鬆措施之際,將綜合觀察對經濟和物價的正面影響、以及對金融系統的副作用」。找不到政策效果確實超過副作用的下一個手段,進而一籌莫展的情況浮出水面。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

- 日經中文網公眾平臺上線!

請掃描二維碼,馬上關注!

HotNews

金融市場

| 日經225指數 | 56806.41 | -135.56 | 02/16 | close |

| 日經亞洲300i | 2688.31 | 6.51 | 02/16 | close |

| 美元/日元 | 153.45 | 0.06 | 02/17 | 00:57 |

| 美元/人民元 | 6.9077 | 0.0000 | 02/15 | 23:57 |

| 道瓊斯指數 | 49500.93 | 48.95 | 02/13 | close |

| 富時100 | 10475.850 | 29.500 | 02/16 | 15:46 |

| 上海綜合 | 4082.0726 | -51.9451 | 02/13 | close |

| 恒生指數 | 26705.94 | 138.82 | 02/16 | close |

| 紐約黃金 | 5022.0 | 98.3 | 02/13 | close |