日美歐資金迴圈變化:企業錢多、政府借債

2019/11/14

日本一橋大學的祝迫得夫教授認為「看似有利可圖的投資機會在減少」。由於潛在增長率低迷,企業難以找到有望獲得相應回報的項目。信用等級低的企業的債務膨脹令人擔憂,但從整體來看,被健全的企業的儲蓄抵消。使用途徑也多為再融資和投機性的企業收購等無法帶來健康增長的情況。

從家庭收支來看,過剩資金的增加日趨明顯。日美歐邁向老齡化,本來不斷動用儲蓄的情況理應增加。但由於長壽化影響,人們對晚年的不安突出,長期工作、持續積攢金錢的人正在增加。

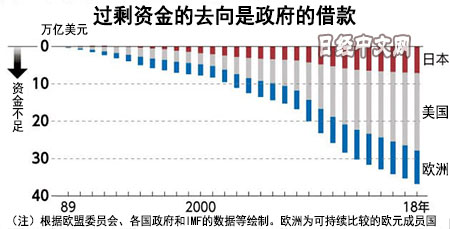

一手借用這些過剩資金的是政府。在日美歐,過去30年政府部門的資金不足金額累計達到37萬億美元,企業和家庭的過剩資金(34萬億美元)全部被吸收。即便如此,以日歐為中心,很多國家的國債收益率降至負值區間。

|

彼德森國際經濟研究所的奧利維爾·布蘭查德(Olivier Jean Blanchard)表示「國家背負債務,或許不是什麼嚴重問題」。在利率低於增長率的現狀下,財政赤字的容忍度將隨之提高。監督各國財政的國際貨幣基金組織(IMF)的前首席經濟學家的「財政擴張建議」引發了激烈討論。

日本上智大學的中裏透副教授表示,「如果對經濟低迷置之不理,將陷入通貨緊縮。作為經濟政策,難以選擇財政健全化」,同時警告稱「效率低下的開支增加,生産效率存在下降的風險」。政府能否找到比企業更能推動經濟增長的資金的用途?在無法擺脫長期停滯的情況下,存在政府債務滾雪球般膨脹的風險。

日本經濟新聞(中文版:日經中文網)真鍋和也,松尾洋平

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

請掃描二維碼,馬上關注!

HotNews

金融市場

| 日經225指數 | 56806.41 | -135.56 | 02/16 | close |

| 日經亞洲300i | 2687.80 | 6.00 | 02/16 | 18:18 |

| 美元/日元 | 153.33 | -0.06 | 02/16 | 18:13 |

| 美元/人民元 | 6.9077 | 0.0000 | 02/15 | 23:57 |

| 道瓊斯指數 | 49500.93 | 48.95 | 02/13 | close |

| 富時100 | 10471.570 | 25.220 | 02/16 | 09:03 |

| 上海綜合 | 4082.0726 | -51.9451 | 02/13 | close |

| 恒生指數 | 26705.94 | 138.82 | 02/16 | close |

| 紐約黃金 | 5022.0 | 98.3 | 02/13 | close |