茅台總市值超豐田背後的巧妙品牌戰略

2020/06/19

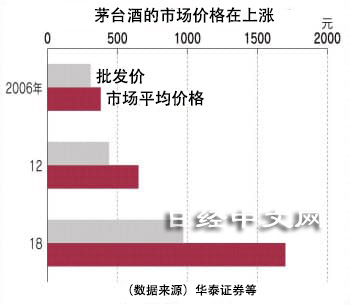

支撐目前茅台的優異業績的是消費者和專賣店蜂擁買入「飛天」的所謂「投機需求」。原因是他們認為在需求復甦時能通過轉賣賺到價差。「飛天」在中國屬於特殊的存在,與高檔葡萄酒一樣,價格隨著時間的流逝而上漲。中泰證券表示,銷售渠道産生的價差巨大。有望通過保存實現進一步的價格上漲。

記者走訪了廣州市內的酒類專賣店,櫃檯上擺放著數瓶2020年供貨的「飛天」。沒有標價。向店員詢問後被告知,如果開出比官方高8成的2700元的價格就賣。店員還説「不知道明天的價格。要確認其他店的售價等行情後才能定」。據稱,「飛天」的行情與1月下旬的春節前相比上漲了約100元,2018年供貨的「年份酒」更要高出約300元,流通量也很少。

|

在中國的白酒企業中,已確立轉賣市場的只有茅台酒。甚至有報導稱地方的百貨商場「以採購的‘飛天’作為擔保獲得了銀行貸款」。可見其資産價值已經得到認可。茅台酒為何能培育出如此強大的品牌號召力呢?

在中國,2000年代隨著經濟發展,酒類的需求增加。白酒企業視此為商機,大型老牌企業宜賓五糧液(四川省)等擴大了酒精度數、口味和價位,迅速擴充了商品線。

而茅台酒則向高價位的「飛天」投入經營資源,採取了調節供貨量的「逆勢」銷售戰略。還採取了對低價銷售茅台酒産品的零售店作為處罰減少供給等的強硬舉措。結果,其他公司給人留下了粗製濫造的印象,而茅台酒卻成功打造了奢侈品牌的形象。

市佔率達到40%

據華泰證券等統計,茅台酒的2018年中國市佔率(按利潤額計算)達到逾40%。白酒以高粱等穀物為原料,原價極低,營業利潤率超過60%。從目前來看,茅台酒的根基不會動搖,但維持增長也面臨課題。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

- 日經中文網公眾平臺上線!

HotNews

金融市場

| 日經225指數 | 56941.97 | -697.87 | 02/13 | close |

| 日經亞洲300i | 2681.80 | -15.65 | 02/13 | close |

| 美元/日元 | 152.73 | -0.27 | 02/14 | 05:50 |

| 美元/人民元 | 6.9077 | 0.0080 | 02/13 | 17:40 |

| 道瓊斯指數 | 49500.93 | 48.95 | 02/13 | close |

| 富時100 | 10446.350 | 43.910 | 02/13 | close |

| 上海綜合 | 4082.0726 | -51.9451 | 02/13 | close |

| 恒生指數 | 26567.12 | -465.42 | 02/13 | close |

| 紐約黃金 | 5022.0 | 98.3 | 02/13 | close |