股市「打新」的怪圈

2014/12/03

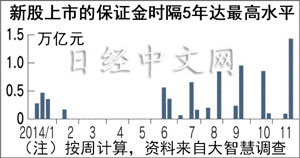

中國股市熱炒新股發行(IPO)。投資者用於申購新股而存入的保證金在11月24~28日達到14300億元,以周為單位計算創下5年來的最高記錄。證監部門為抑制市場炒作而對新股發行價格進行指導,上市後的上漲預期引來了大量申購資金。投資資金的不正常流向已經影響到金融政策。

11月最後一週有11隻新股接受申購。預計籌集資金78億元,相比之下,申購資金卻高達14300億元。投資者的中籤率只有0.55%。生産塑膠包裝材料等産品的深圳王子新材料預計籌集資金1.5億元,申購資金竟高達約660億元。

新股受到熱捧的原因是發行價格低,被認為上市後穩賺不賠。10月9日上市的蘭州蘭石重型裝備股份有限公司主營煉油及煤化工高端壓力容器裝備,上市後連續24天漲停,刷新了連續漲停記錄。該公司的發行價格為1.68元,明顯低於其他同業公司。12月2日的股價達到26.38元,相當於公開發行價的約16倍。

發行的新股主要由個人投資者在網上申購。申購資金越多,中籤的可能性就越大。申購新股需要存入保證金,為提高中籤的可能,許多投資者紛紛向銀行進行貸款。由於「打新」而使得臨時性的資金需求增大,已經對中國人民銀行(中央銀行)的金融政策産生了重大影響。

人民銀行11月21日表示IPO的增加等影響等造成市場的變動在增大,根據需要採取通過各種政策手段保持流動性,並在當日提供了約500億元的臨時資金。11月27日人民銀行自7月以來首次沒有實施公開市場操作,停止從市場吸收資金。這也是為應對金融市場短期的資金需要。

在歐美日等已開發國家,新股能否上市是由證券交易所來審查,發行價格一般由證券公司根據投資者需求與企業進行磋商,證券監管部門極少干預新股上市。中國證券監督管理委員會去年宣佈取消新股上市審批制,改為註冊制,並已經向國務院提交了過渡到註冊制的方案。預計將來監管部門將大大減少對新股上市的干預程度。

(土居倫之 上海)

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

|

新股受到熱捧的原因是發行價格低,被認為上市後穩賺不賠。10月9日上市的蘭州蘭石重型裝備股份有限公司主營煉油及煤化工高端壓力容器裝備,上市後連續24天漲停,刷新了連續漲停記錄。該公司的發行價格為1.68元,明顯低於其他同業公司。12月2日的股價達到26.38元,相當於公開發行價的約16倍。

發行的新股主要由個人投資者在網上申購。申購資金越多,中籤的可能性就越大。申購新股需要存入保證金,為提高中籤的可能,許多投資者紛紛向銀行進行貸款。由於「打新」而使得臨時性的資金需求增大,已經對中國人民銀行(中央銀行)的金融政策産生了重大影響。

人民銀行11月21日表示IPO的增加等影響等造成市場的變動在增大,根據需要採取通過各種政策手段保持流動性,並在當日提供了約500億元的臨時資金。11月27日人民銀行自7月以來首次沒有實施公開市場操作,停止從市場吸收資金。這也是為應對金融市場短期的資金需要。

在歐美日等已開發國家,新股能否上市是由證券交易所來審查,發行價格一般由證券公司根據投資者需求與企業進行磋商,證券監管部門極少干預新股上市。中國證券監督管理委員會去年宣佈取消新股上市審批制,改為註冊制,並已經向國務院提交了過渡到註冊制的方案。預計將來監管部門將大大減少對新股上市的干預程度。

(土居倫之 上海)

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

- 日經中文網公眾平臺上線!

請掃描二維碼,馬上關注!

HotNews

金融市場

| 日經225指數 | 54253.68 | 435.64 | 02/06 | close |

| 日經亞洲300i | 2632.52 | -18.84 | 02/06 | close |

| 美元/日元 | 157.12 | 0.01 | 02/07 | 05:50 |

| 美元/人民元 | 6.9380 | 0.0009 | 02/06 | 11:20 |

| 道瓊斯指數 | 50115.67 | 1206.95 | 02/06 | close |

| 富時100 | 10369.750 | 60.530 | 02/06 | close |

| 上海綜合 | 4065.5834 | -10.3333 | 02/06 | close |

| 恒生指數 | 26559.95 | -325.29 | 02/06 | close |

| 紐約黃金 | 4951.2 | 89.8 | 02/06 | close |