「逆週期因子」或成人民幣匯改轉捩點

2017/06/22

人民幣兌美元「中間價」的報價模型導入了新的計算公式。為了減少中間價的波動幅度,中國人民銀行引入了消除匯率變動因素的「逆週期因子」。當人民幣貶值時,其波動在中間價中的體現被緩解,使人民幣難以繼續貶值。貨幣當局任意操作的餘地變大。人民幣將逆市場化而行,倒退回由當局嚴格管控的時代。

美國聯邦儲備委員會(FRB)的加息進程正在穩步推進,新機制體現出中國政府無論如何都要避免資本外流和人民幣加速貶值的強烈願望。

|

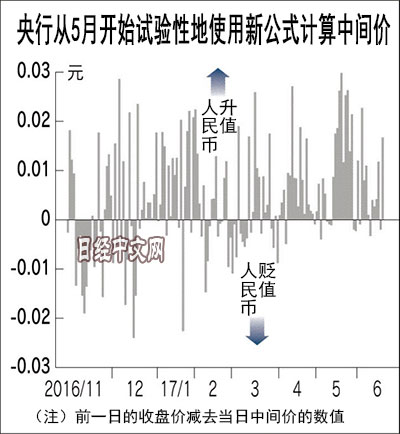

央行從6月初開始採用新的中間價計算公式。有分析認為,央行從5月中旬就開始試驗性地用新公式計算中間價並公佈。預計將在8月發佈的貨幣政策季度報告中全面公開新公式。

中間價作為人民幣交易基準的匯率,由央行在每天早上發佈。每天的匯率只允許在中間價上下2%的範圍內波動,中間價對人民幣匯率的形成有巨大的影響力。

此前,央行的自由裁量權較大,但2015年8月央行下調人民幣匯率的同時也變更了中間價的計算公式。央行表明了「報價商要參考前一日的收盤價」的方針,從2016年春季開始使用現行的計算方法,即在前一日的收盤價基礎上,也要參考人民幣兌一籃子貨幣的匯率變化。

新的計算公式極為複雜,但要點有兩個。首先,計算公式中新增加了緩解劇烈波動的「逆週期因子」。

具體而言,計算前一日的匯率變動中有多少是基於實際需求的變動。用基於實際需求的匯率變動乘以「負3分之2」就是逆週期因子。如果人民幣在前一日貶值就朝著升值的方向,如果人民幣升值就朝著貶值的方向調整中間價,從而抑制變動幅度。

例如,假設前一日的中間價與市場收盤價之間出現1美元兌人民幣升值0.1元(人民幣貶值、美元升值)的情況。如果全部視為剛需因素,則逆週期因子為負15分之1元(約0.067元)。第二天的中間價只體現出約0.033元的人民幣貶值、美元升值的情況。

問題在於央行對這個「負3分之2」既可以操作成「負5分之4」也可以操作成「負6分之5」。央行僅表示「根據宏觀經濟等基本面變化動態調整」,至於為何是「負3分之2」並沒有明確的根據。

第二個修正點是用人民幣兌一籃子貨幣的變動幅度乘以特殊係數。重點在於係數會因變動的「幅度」和「趨勢」而異。

例如,變動幅度為「0~0.2%」時,人民幣升值為1,貶值為0.7。變動幅度為「0.2~0.5%」時,人民幣升值為0.8,貶值為0.5。變動幅度為「0.5%以上」時,人民幣升值為0.6,貶值為0.3。任何一種情況都是削弱貶值在中間價中的體現,而人民幣升值時以偏高的形式體現出來。目的是讓人民幣難以貶值。

央行自2005年推出有管理的浮動匯率制以來,一直在加強人民幣匯率與市場的聯動,按照將人民幣培養成國際貨幣的方向改革。現在的調整明顯是在逆行,甚至可能成為一系列改革的轉捩點。

央行的調整意在十九大之前消滅市場混亂的苗頭,然而,強行維持和操作匯率行情會破壞外資對中國市場的信賴,對中國企業的經營升級也是逆風。

日本經濟新聞(中文版:日經中文網)北京 原田逸策

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

- 日經中文網公眾平臺上線!

HotNews

金融市場

| 日經225指數 | 57650.54 | 1286.60 | 02/10 | close |

| 日經亞洲300i | 2686.81 | -3.69 | 02/11 | close |

| 美元/日元 | 152.77 | -1.53 | 02/12 | 02:48 |

| 美元/人民元 | 6.9123 | 0.0024 | 02/11 | 15:59 |

| 道瓊斯指數 | 50229.25 | 41.11 | 02/11 | 12:43 |

| 富時100 | 10472.110 | 118.270 | 02/11 | 16:40 |

| 上海綜合 | 4131.9850 | 3.6119 | 02/11 | close |

| 恒生指數 | 27266.38 | 83.23 | 02/11 | close |

| 紐約黃金 | 5003.8 | -47.1 | 02/10 | close |