中國股市要走日本「路線圖」?

2018/11/06

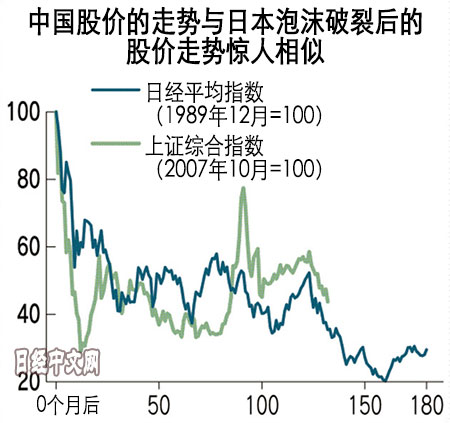

藤田和明:經歷泡沫經濟和債務過剩的國家會為善後處理而苦惱。在市場上,摩根士丹利投資管理公司首席全球策略師魯奇爾·夏爾馬將其嘲諷為「債務之吻」,中國似乎也無法例外。比較中國股市的走勢與泡沫破裂後的日經平均指數,可以發現二者有驚人的相似。

進入2018年以來,中國股市的調整色彩十分濃厚。上證綜合指數較2017年末下跌了21%,在主要市場中的跌幅十分明顯。野村證券首席經濟學家木下智夫表示,「中美貿易戰和國內基礎設施投資減速這兩個原因壓低了中國的股價」。

|

回顧過去可以發現,上證綜合指數月末股價的最高點出現在11年前的2007年10月。將上證的股價走勢與1989年12月達到頂峰的日經平均指數相比較,能發現一條顯示當前中國所處位置的輔助線,中國現在剛好處在日本2001年初的水準。

當時的日本IT泡沫崩潰,股價暴跌。由於股價下跌,銀行持有的股份出現賬目損失,市場擔憂再次引起金融不安。

當然,不可與當下的中國一概而論。不過在面臨債務過剩、市場開始認為不能繼續依賴財政刺激和資金力量這些方面,中日的情況很相似。

中國政府在2017年秋季指示企業和地方政府壓縮債務。但是,2018年夏季固定資産投資實際放緩後,以基礎建設為中心的相關股票大幅下跌。

此外,股價下跌産生的負面連鎖反應也一樣。目前在中國,質押公司股票融資的企業很多。因為股價下跌,面臨著追加抵押或削減貸款的情況。

在10月股價下跌時,中國通過表明救市姿態的「口頭介入」阻止股價下跌。而日本是在股價下跌後成立了收購銀行等所持股權的機構。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

請掃描二維碼,馬上關注!

HotNews

金融市場

| 日經225指數 | 54253.68 | 435.64 | 02/06 | close |

| 日經亞洲300i | 2632.52 | -18.84 | 02/06 | close |

| 美元/日元 | 157.12 | 0.01 | 02/07 | 05:50 |

| 美元/人民元 | 6.9380 | 0.0009 | 02/06 | 11:20 |

| 道瓊斯指數 | 50115.67 | 1206.95 | 02/06 | close |

| 富時100 | 10369.750 | 60.530 | 02/06 | close |

| 上海綜合 | 4065.5834 | -10.3333 | 02/06 | close |

| 恒生指數 | 26559.95 | -325.29 | 02/06 | close |

| 紐約黃金 | 4951.2 | 89.8 | 02/06 | close |