半導體股不足為何突變過剩隱憂?

2022/07/05

本應短缺的半導體突然出現供應過剩隱憂,投資者一頭霧水。這是因庫存週期影響而在數年重覆一次的半導體行業驟變的惡夢。半導體股的局面正在改變,進入考慮到企業業績惡化的「逆業績行情」。

「最近,行業的需求狀況正在走弱」,美國半導體存儲晶片廠商美光科技6月30日發佈的聲明引發衝擊。在7月1日的美國股票市場,半導體概念股全面下跌。

「比IT泡沫更為嚴重,台積電(TSMC)等前3家以外將出現盈利惡化,重組或將拉開序幕」,英國調查公司Omdia的南川明認為除了最尖端晶片以外,將陷入供應過剩,敲響警鐘。

在繁榮時期,半導體需求直線式增加,但産能則只能階梯式樣增長,因此假需求(重覆下單)會激增。隨後,如果經濟減速導致需求告一段落,「意料之外的庫存」反而將膨脹。

|

在各企業相繼啟動鉅額設備投資之際,由於加劇的通貨膨脹和出行限制的放寬,智慧手機和個人電腦等耐用品的需求減退。半導體需求已踩下急煞車。

野村證券認為2023年全球半導體營業收入比上年減少0.5%,但根據經濟情況,降幅有可能達到「1.5左右到1.9%」。對生産計劃的誤讀等導致的汽車産業晶片短缺也有可能遲早趨於緩解。

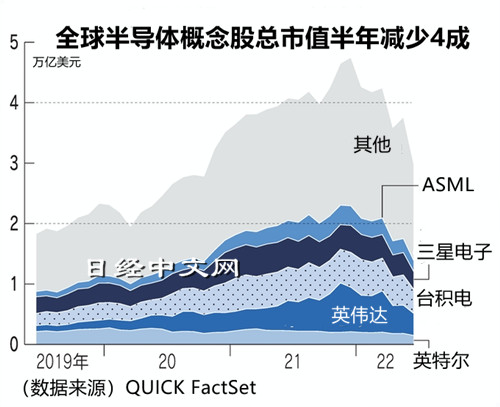

QUICK FactSet統計顯示,世界主要半導體相關企業(40家)的總市值截至7月1日為3萬億美元。與2021年底相比減少了近1.8萬億美元(4成)。降幅居前列的企業有台灣的聯發科技、美國英偉達、功率半導體廠商德國英飛淩科技 (Infineon Technologies AG)、製造設備廠商美國應用材料公司和日本的東京電子(按美元計算)。

半導體的供應過剩問題曾是2000年IT泡沫破裂的契機,當時原因在於供給端。源自押注技術創新的過剩産能。另一方面,此次主要原因則是傳染病、戰爭和通貨膨脹等外在因素導致的需求迅速變化。南川表示「生産可以控制,但需求難以控制」

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

HotNews

金融市場

| 日經225指數 | 54253.68 | 435.64 | 02/06 | close |

| 日經亞洲300i | 2632.52 | -18.84 | 02/06 | close |

| 美元/日元 | 157.12 | 0.01 | 02/07 | 05:50 |

| 美元/人民元 | 6.9380 | 0.0009 | 02/06 | 11:20 |

| 道瓊斯指數 | 50115.67 | 1206.95 | 02/06 | close |

| 富時100 | 10369.750 | 60.530 | 02/06 | close |

| 上海綜合 | 4065.5834 | -10.3333 | 02/06 | close |

| 恒生指數 | 26559.95 | -325.29 | 02/06 | close |

| 紐約黃金 | 4951.2 | 89.8 | 02/06 | close |